Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusL'ancienne commissaire de la Securities and Exchange Commission (SEC, organisme fédéral américain de réglementation et de contrôle des marchés financiers), Allison Herren Lee, a prononcé un discours d'ouverture remarquablement instructif lors de la conférence nationale 2021 de la Society for Corporate Governance (Association pour la Gouvernance d'Entreprise) et a évoqué les responsabilités croissantes des instances dirigeantes en matière de prévention des risques et de communication des données sur les enjeux ESG. La commissaire Lee, qui s'est consacrée aux questions environnementales, sociales et de gouvernance (ESG) lorsqu'elle était à la SEC, a expliqué aux membres du conseil d'administration les obligations qui leur incombent. Il est intéressant de souligner ses observations :

« Les conseils ont également un rôle important à jouer dans la surveillance d'autres types d'informations publiées en dehors des rapports financiers. Ces déclarations peuvent également impliquer des critères ESG. Par exemple, les orientations de la SEC en 2010 sur le climat identifient de nombreuses obligations de déclaration existantes, dont la plus importante est le rapport de gestion, qui peut entrainer des obligations de déclaration en matière de climat. La récente mise à jour de la rubrique 101 du règlement S-K par la SEC identifie spécifiquement le capital humain comme un sujet de déclaration potentiellement important. La rubrique 407(h) du règlement S-K prévoit la déclaration du rôle du conseil d'administration dans la surveillance des risques de l'entreprise, ce qui, dans de nombreux cas, pourrait inclure les risques liés au changement climatique. Ce ne sont là que quelques-unes des exigences fédérales actuellement en vigueur qui prévoient la participation et l'engagement des conseils d'administration en matière de climat et d'ESG. »

Comme l'a souligné la commissaire Lee, ce ne sont là que quelques-unes des obligations d'un conseil d'administration. La mise à jour de la rubrique 101 du règlement S-K susmentionnée est un parfait exemple de l'ampleur que peuvent prendre les obligations ESG. Ces obligations ESG étendues peuvent générer de nouvelles responsabilités.

De plus, de nouveaux litiges concernant la responsabilité des administrateurs pour manquement à leurs obligations légales en matière d'ESG commencent à voir le jour. Cette année, ClientEarth, une organisation non gouvernementale (ONG) et actionnaire de Royal Dutch Shell, PLC, a émis un avis de « derivative claim » (une action en justice), au nom de la société, contre les membres du conseil d'administration pour ne pas avoir agi conformément à leurs obligations générales stipulées dans les sections 170 à 177 de la loi britannique sur les sociétés de 2006.

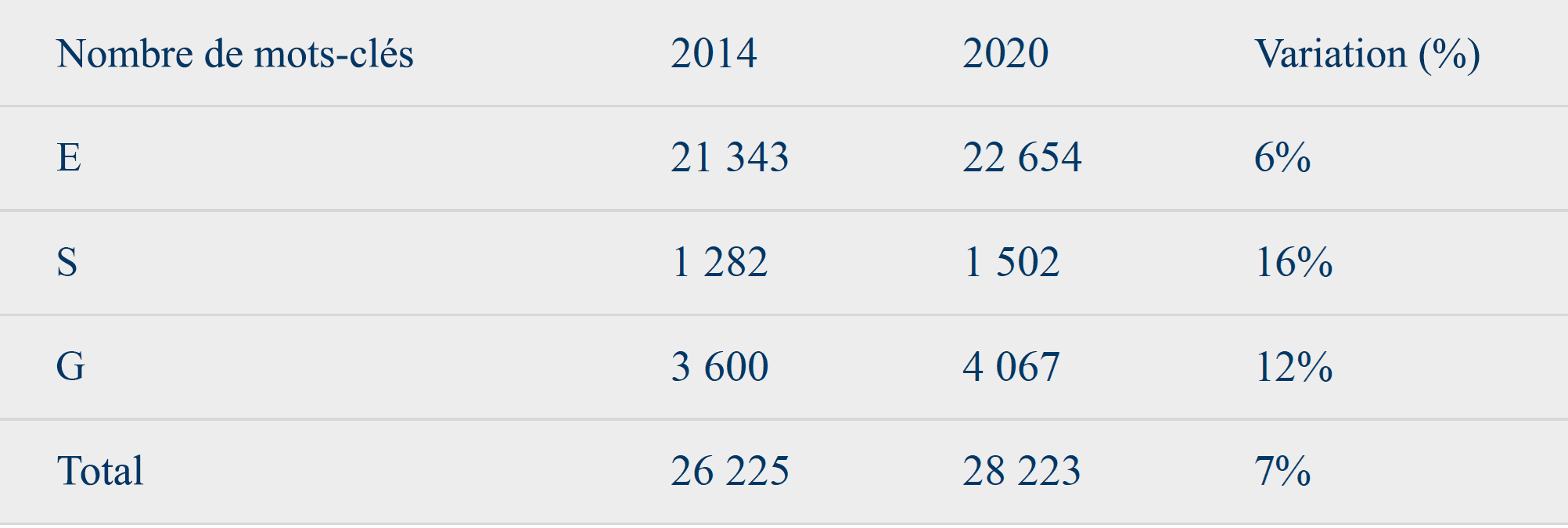

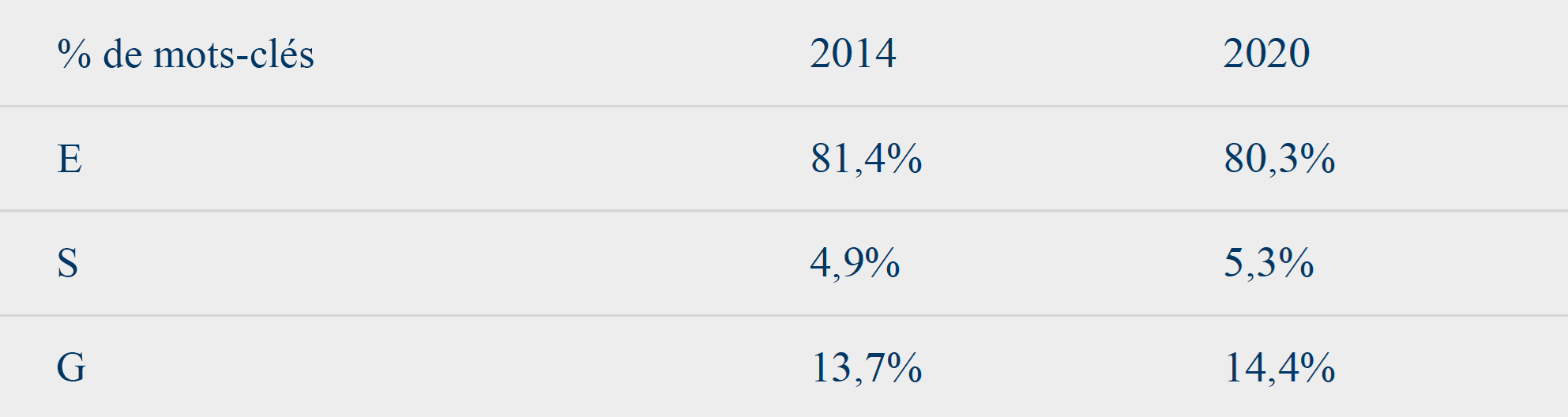

HSBC Holdings a publié une analyse intéressante des occurrences de certains mots-clés ESG dans les déclarations annuelles des sociétés de S&P 500 et les évolutions entre 2014 et 2020. [1] Deux graphiques tirés de l'analyse de HSBC sont reproduits ci-dessous. Comme prévu, les occurrences des mots-clés ESG ont augmenté. Les mentions de « E » sont significatives, les mentions de « G » le sont moins, et les mentions de « S » ne représentent qu'une fraction de l'ensemble des mots-clés. La recherche par mot-clé dans les déclarations annuelles révèle que les références à « E » sont plus conséquentes, mais que les entreprises et leurs conseils d'administration devraient peut-être se concentrer davantage sur les questions sociales et de gouvernance. Les commentaires de la commissaire Lee sur le capital humain rappellent à l'industrie que « S » et « G » méritent le même traitement que « E ». Ces enjeux peuvent simplement avoir des paramètres plus difficiles à définir que les comptables et les ingénieurs ont plus de mal à qualifier et à quantifier.

Bien que la SEC ait fondé son groupe de travail Climat et ESG au sein de la direction de l'application des lois en mars 2001, les exemples de mise en œuvre de la SEC autour de l'ESG remontent à près de 15 ans. [2] Les actions coercitives de la SEC étaient traditionnellement axées sur la fraude [3], les documents d'inculpation plus récents concernent les omissions et les inexactitudes concernant les enjeux ESG. Bien que de nombreuses mesures coercitives de la SEC concernent des courtiers négociants moins qualifiés, certaines des plus grandes entreprises ont également fait l'objet d'accusations relatives aux enjeux ESG. [4]

Les exemples ci-dessus ne sont certainement pas les seuls volets ESG que la SEC trouve intéressants. La vidéo du camion roulant de Nikola et les sorties de son PDG Trevor Milton sur les réseaux sociaux ont suscité les foudres de la SEC. En effet, l'intérêt porté à la manière dont une entreprise interagit avec le public sur les réseaux sociaux a conduit la SEC à fournir des conseils à la fois aux entreprises elles-mêmes [5] et aux conseillers en investissement immatriculés [6] qui interagissent régulièrement avec le public. En définitive, l'accent mis par la SEC sur le respect des normes ESG et les obligations connexes des conseils d'administration ne manqueront pas de maintenir les enjeux ESG au premier plan des discussions des entreprises de pointe.

Chez J.S. Held, nous continuerons à surveiller l'évolution des normes ESG à la SEC et ailleurs.

Nous tenons à remercier John Peiserich, dont les connaissances et l'expertise ont grandement contribué à cette recherche.

John Peiserich est vice-président directeur et responsable de cabinet au sein du département Environnement, santé et sécurité de J.S. Held. Grâce à ses plus de 30 années d’expérience, John fournit des services de conseil et d’expert aux entreprises de l’industrie lourde et du domaine légal dans tout le pays, principalement dans le domaine du pétrole, du gaz, de l’énergie et des services publics, y compris en tant que témoin expert dans des procédures d'arbitrage et devant des juridictions étatiques et fédérales. Il a une vaste expérience dans l’évaluation des risques associés aux obligations de conformité potentielles et quotidiennes. Il développe des stratégies autour de ces obligations et travaille à la mise en œuvre d’une stratégie de conformité axée sur le client. M. Peiserich donne des consultations en tant qu’analyste indépendant dans le cadre du programme Suspension et exclusion de l’EPA (Agence de protection de l'environnement). John apporte un soutien méthodique aux clients en faisant face aux problèmes de réglementation et législatifs dans les litiges relevant de l’énergie, de l’environnement, du pétrole et du gaz.

Vous pouvez contacter John à l'adresse [e-mail protégé] ou au +1 504 360 8373.

[1] https://www.gbm.hsbc.com/insights/markets/trends-in-esg-disclosure-in-10-ks

[2] Procédure administrative de la SEC n° IA-2761. Pax World Management Corp. a réglé les charges de la SEC alléguant qu'elle a acheté au moins 10 titres interdits par les restrictions en matière d'investissement socialement responsable, contrairement aux affirmations faites aux investisseurs et aux conseils des fonds en question.

[3] Par exemple, Securities and Exchange Commission v. Ronald Van Den Heuvel, et al., n° 17-cv-1261. Il est grave d'acheter des billets pour les Green Bay Packers en utilisant des fonds d'investisseurs, mais si vous ajoutez le fait de mentir, cela vous expose à la SEC.

[4] BP a été inculpé en 2012 en rapport avec la marée noire de Deepwater Horizon, Fiat/Chysler a fait l'objet en 2020 d'une ordonnance de cessation et d'abstention en rapport avec des déclarations d'émissions, et Vale S.A a été inculpé en avril 2022 pour des déclarations fausses et trompeuses en rapport avec la sécurité des barrages.

[5] https://www.sec.gov/news/press-release/2013-2013-51htm

[6] https://www.sec.gov/about/offices/ocie/riskalert-socialmedia.pdf

La collecte et la transmission de données environnementales, sociales et de gouvernance des sociétés (« ESG ») comptent aujourd'hui parmi les obligations qui évoluent le plus rapidement, qui sont les plus surveillées et les plus complexes. Il est intéressant de noter qu'aux États-Unis, il n'existe actuellement aucun cadre SEC…