Études de cas

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

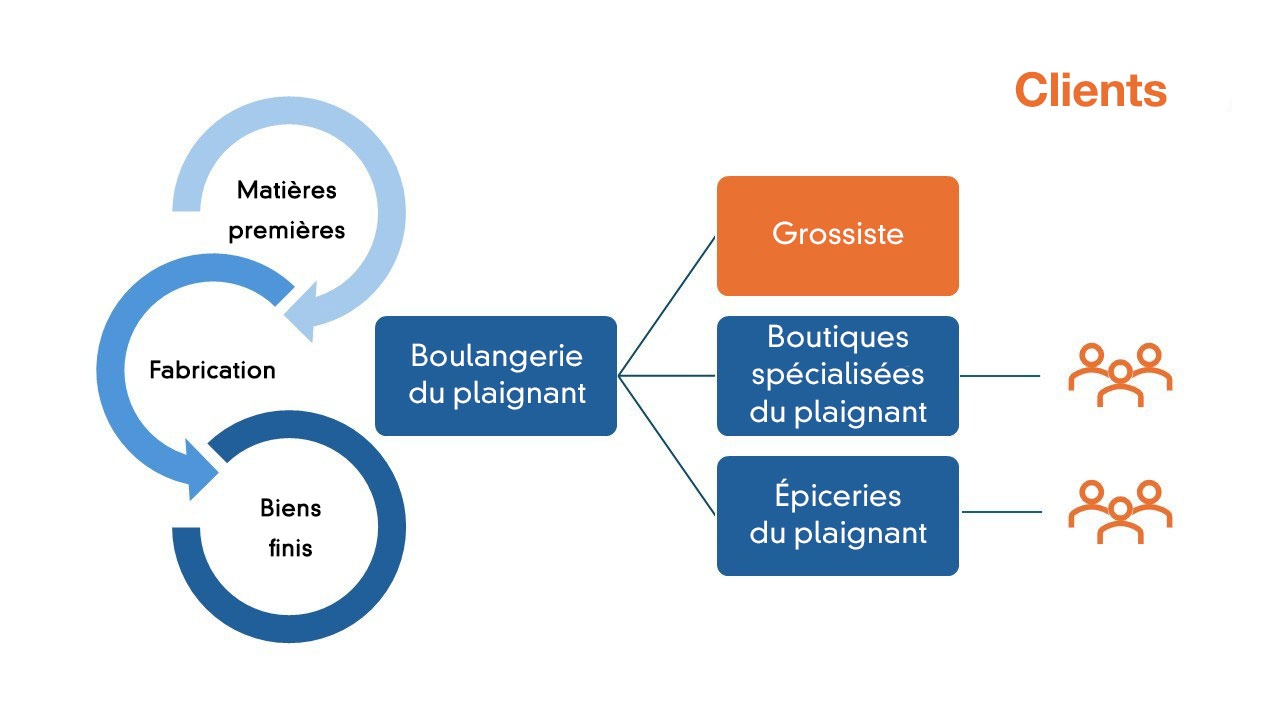

En savoir plusUn rappel de produits a eu lieu après qu'un assuré a fourni des ingrédients de boulangerie à son client (le demandeur) et que ces ingrédients ont été contaminés. Le demandeur a utilisé les ingrédients pour fabriquer différents types de gâteaux qu'il a vendus à d'autres grossistes, à des parties liées et à des consommateurs finaux dans ses magasins d'alimentation. Le demandeur a présenté une demande d'indemnisation pour toutes les matières premières disponibles et le prix de vente de tous les gâteaux qu'il a fabriqués pour ses clients finaux.

Après analyse, J.S. Held a noté que le demandeur n'avait pas pris en compte plusieurs questions. Premièrement, certains types de gâteaux ont pu être repréparés avant que le stock de l'entrepôt de l'épicerie du demandeur ne s'épuise. Étant donné qu'aucune vente n'a été perdue, le demandeur ne peut prétendre qu'au coût de remplacement. De même, l'analyse du demandeur n'a pas pris en compte les remises effectuées au point de vente, les dépenses non encourues, ainsi que la substitution de produits (le demandeur a vendu d'autres gâteaux et produits de boulangerie qui n'ont pas été touchés).

Toutefois, la conclusion la plus significative est apparue après avoir retracé la quantité d'inventaire à travers divers liens et chaînes et après avoir comparé les comptages physiques de l'inventaire retiré de l'étagère – il y avait un écart ; le demandeur n'a pas tenu compte du fait qu'il demandait le prix de vente pour des gâteaux pour lesquels il avait déjà reçu un montant. Les gâteaux qui ont déjà été consommés, y compris les gâteaux d'anniversaire et de fête, ne seront probablement pas retournés, ce qui permettra au boulanger de conserver l'argent reçu pour les marchandises. Suite à ces constatations, la demande du demandeur a été minorée.

Interruption d'activité/Pertes de profits

Nous apportons une expertise spécialisée dans la quantification des dommages liés aux réclamations et litiges induisant une interruption d'activité et des pertes de profit. Notre équipe s'appuie sur une expertise financière et diverses connaissances spécifiques pour évaluer précisément les opérations de l'assuré/du plaignant et les facteurs particuliers du marché/secteur pour quantifier les interruptions et les pertes de profit. Nous sommes sollicités pour offrir une expertise à même de résoudre les réclamations et les litiges.

> Comptabilité judiciaire

Notre service de comptabilité judiciaire est composé d'experts-comptables agréés, de professionnels de la lutte contre la fraude, des experts certifiés en finance judiciaire et d'autres experts financiers spécialisés dans les enquêtes financières, la résolution de conflits et la conformité réglementaire. Nous dévoilons la vérité derrière les chiffres dans les affaires financières concernant les réclamations et les litiges en matière d'assurance, les pertes d'exploitation / profits perdus, les dommages informatiques, les retards de démarrage (DSU) / coûts indirects, les dépenses additionnelles, les différends familiaux, la fraude, les litiges en matière de travail et d'emploi, les dommages corporels et la faillite / insolvabilité.

For additional information about the engagement or to learn more about our services, contact: