Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusLes demandes d'indemnisation en lien avec les pertes d'inventaire sont généralement examinées par les compagnies d'assurances. La compagnie d'assurance fait appel à un comptable judiciaire qui peut quantifier les pertes d'inventaire invisibles. Des pertes d’inventaire invisibles surviennent lorsque le comptable n'est pas capable de physiquement compter le stock endommagé. Ces types de pertes d’inventaire comprennent, entre autres, les dommages causés par les incendies, les inondations et le vol. Un exemple récent d'une importante perte d’inventaire sous couverture d'assurance s'est produit en mars 2022. Un cargo transportant environ 250 millions de dollars de voitures de luxe, dont des Porsche, Audi, Bentley et Lamborghini, a coulé au large des îles portugaises des Açores. Les compagnies d'assurance se tournent souvent vers des comptables judiciaires pour quantifier ces réclamations. Dans un premier temps, le comptable judiciaire devra quantifier la perte d'inventaire. Si, au cours de son analyse, un comptable judiciaire détecte la possibilité d'une fraude dans une réclamation, cela peut entraîner une enquête plus approfondie de la part de l’assureur.

Cet article se penche sur les deux rôles importants, mais différents, que jouent les comptables judiciaires dans la quantification de la perte d’inventaire et comment, au cours de leur analyse, ceux-ci peuvent être confrontés à des cas de fraude nécessitant une enquête plus approfondie. Les auteurs fournissent d'abord des conseils détaillés aux comptables judiciaires sur la façon de quantifier les pertes d'inventaire et leur offrent un aperçu des comportements qui peuvent indiquer une fraude découlant de telles réclamations. Ils expliquent également les facteurs pris en compte par les compagnies lorsqu’elles engagent des comptables externes.

Cet article commencera par définir certaines conditions et potentielles parties prenantes des réclamations liées aux pertes d’inventaire qui sont examinées suite à un possible cas de fraude. Tout d'abord, qu'est-ce qu'une perte d’inventaire ? En règle générale, une perte d’inventaire est la perte de stocks due à des situations indépendantes de la volonté de l'entreprise. Celles-ci peuvent être liées à un vol ou une catastrophe naturelle (ou un incendie alimenté par des batteries lithium-ion trouvées dans des véhicules électriques à bord du navire évoqué ci-dessus).

Deuxièmement, que signifie la comptabilité judiciaire et que fait le comptable judiciaire ? L'AICPA (l'organe directeur de la comptabilité professionnelle aux États-Unis) définit la comptabilité judiciaire comme « ...l'application des connaissances spécialisées et des compétences d'investigation que possèdent les experts-comptables pour collecter, analyser et évaluer les éléments de preuve, et pour interpréter et communiquer les résultats dans la salle d'audience, la salle du conseil ou tout autre lieu juridique ou administratif. » [1] Par conséquent, les comptables professionnels, principalement les experts-comptables, effectuent des missions de comptabilité judiciaire. Une sous-catégorie de la comptabilité judiciaire est l'examen des fraudes, qui peut être effectué par des comptables ou des non-comptables.

Troisièmement, qu'est-ce que la fraude ? Selon le Black's Law Dictionary, la fraude est « une déformation volontaire de la vérité ou la dissimulation d'un fait matériel pour inciter une autre personne à agir à son détriment. » Les quatre principaux éléments de la fraude sont : (1) une fausse déclaration d'un (2) fait matériel qui est (3) volontairement faite avec (4) l’intention de tromper.

Bien que les réclamations liées aux pertes d’inventaire ne soient pas toutes frauduleuses, des cas de fraude sont souvent découverts dans les réclamations examinées par les comptables judiciaires expérimentés et bien formés à la détection de la fraude. L'ACFE a indiqué dans son étude mondiale Report to the Nations sur la fraude et les abus professionnels de 2022, que la fraude est un problème qui touche les organisations du monde entier. L'étude de 2022, couvrant 2 110 cas dans 133 pays, a révélé que la fraude a causé des pertes totales dépassant les 3 6 milliards de dollars. [2] La même étude a estimé que les organisations perdent 5 % de leurs revenus chaque année à cause de la fraude. [3]

Une perte d’inventaire peut être couverte par plusieurs polices souscrites par l'entité commerciale. La complexité des réclamations liées aux pertes d’inventaire survient lorsque l'on tente de déterminer la valeur du stock perdu et si ce stock est classé comme matière première, travail en cours ou produit fini.

L’inventaire est généralement défini comme les biens destinés à la vente par l'entreprise. Cependant, les analystes judiciaires quantifient également les pertes de biens personnels des entreprises comme biens qui ne sont pas destinés à la vente. L'évaluation d'un tel inventaire est un processus plutôt simple si l'entreprise achète et revend ensuite un produit (par exemple, une épicerie). Cela devient plus complexe lorsque l'entreprise achète des matières premières (ou des pièces) et transforme ces matières en un produit fini destiné à la revente (par exemple, un fabricant de téléphones portables). Le processus de transition d’un inventaire de matières premières à un inventaire de produits finis destinés à la vente est souvent appelé cycle de vie de l’inventaire. Au fur et à mesure que les matériaux/produits évoluent le long du cycle de vie de l’inventaire, la valeur de ce dernier augmente.

Certaines entreprises utilisent un système d'inventaire périodique (par opposition au système permanent) pour évaluer les stocks. Un système d'inventaire périodique est une forme d’évaluation des stocks dans laquelle la comptabilité des stocks est mise à jour à la fin de la période comptable plutôt qu'après chaque transaction de vente et d'achat (système permanent). Cette méthode permet à une entreprise de suivre le solde de ses stocks entre le début et la fin de la période comptable et de déterminer le montant du coût des marchandises vendues à l'aide d'une formule d'inventaire.

En règle générale, les systèmes d'inventaire périodiques ont recours à un comptage physique annuel (ou trimestriel) pour déterminer l'inventaire réel. Mais les systèmes d'inventaire périodiques et permanents utilisent des inventaires physiques pour prendre en considération les pertes d'inventaire (par exemple, en cas de vol, d’inventaire obsolète, etc.). Les chaînes d'épiceries, les magasins de vêtements et les entreprises industrielles sont des exemples d'entités utilisant des systèmes d'inventaire périodiques. En règle générale, les entités disposant de stocks de plus grande valeur utilisent des systèmes permanents, notamment les concessionnaires automobiles, les constructeurs de maisons et les bijouteries. Les analystes judiciaires demandent les registres d'inventaires permanents si c'est le système utilisé par l'entreprise.

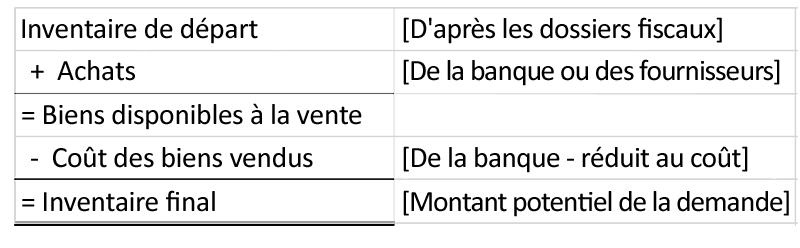

Dans le cas du système d'inventaire périodique, on utilise la formule d'inventaire suivante pour calculer l'inventaire final :

La comptabilité des stocks est généralement quantifiée comme suit :

Inventaire de départ - inventaire des stocks au début de la période. L'inventaire de départ peut être vérifié soit par le dernier inventaire physique, soit par la déclaration de revenus de l'entité (en supposant une fin d'année civile).

Achats - Biens ajoutés à l'inventaire physique au cours de la période. Les achats peuvent être vérifiés par un examen des bons de commande et/ou des documents de réception.

Coût des biens vendus - Biens retirés de l'inventaire physique au cours de la période (généralement suite à des ventes). Le coût des biens vendus peut être vérifié en examinant les reçus de vente, les factures et les documents d'expédition.

Inventaire final - L'inventaire du stock à la fin de la période. L'inventaire final peut être calculé avec la formule d'inventaire ou vérifié par un inventaire physique.

Pour les entités industrielles, l’inventaire est en outre subdivisé à l'aide des catégories suivantes :

Inventaire des matières premières - Biens qui feront finalement partie du processus de fabrication mais qui ne sont pas entrés dans le processus de production. Pour un fabricant de téléphones portables, il s'agira de circuits, d'écrans, de composants de boîtier, etc.

Inventaire des travaux en cours - Éléments qui nécessitent un travail supplémentaire dans le processus de production avant de devenir des produits finis. Pour le fabricant de téléphones portables, il s'agira de téléphones partiellement assemblés.

Inventaire des produits finis - Éléments qui ont été achevés et sont disponibles à la vente et prêts à être expédiés.

La première étape dans la préparation d'une réclamation liée à une perte d’inventaire consiste à comprendre la perte et la couverture de la police. La police en question définit la couverture réelle, les méthodes de calcul des pertes et les limites de la couverture de réclamations liées aux pertes d’inventaire.

La couverture la plus courante pour la perte d’inventaire correspond au coût de remplacement ou le prix de vente. Le coût de remplacement peut être défini comme le montant qu'il en coûterait à l'entreprise pour acheter le stock perdu. Bien qu'il puisse être identique au prix d'achat des stocks, le coût peut varier en fonction des conditions actuelles du marché. Le coût de remplacement peut par exemple être supérieur au prix d'achat d'origine pendant les périodes d'inflation. L'inverse est également vrai.

La couverture du prix de vente s'applique uniquement aux produits finis. Cette couverture tient compte du prix de vente moins les frais de vente non engagés. Les frais de vente non encourus comprennent notamment les coûts, les remises, les commissions, l'emballage et le transport. Si l'assuré est couvert contre la perte de profits, la marge calculée sur les stocks perdus au prix de vente doit être considérée comme une compensation pour le calcul de la perte de profits.

La deuxième étape de la préparation d'une réclamation liée à une perte d’inventaire est la compilation des documents financiers pertinents. Cette analyse peut être réalisée en interne par une entité de la compagnie ou par des comptables judiciaires recrutés par la compagnie d'assurance (ou les deux s'il y a un désaccord sur le montant de la demande). Les pièces justificatives, par type de formule d'inventaire, peuvent inclure les éléments suivants :

La perte d’inventaire peut être calculée comme étant le solde de l’inventaire final (après ajustements) comme suit :

La troisième étape de la préparation d'une réclamation pour perte d'inventaire est l'analyse des dossiers financiers de l'assuré, comme indiqué ci-dessus, et le calcul de la perte. En plus des registres d'inventaire, une analyse des coûts accessoires qui sont nécessaires soit pour transporter les biens, soit pour installer ces biens doit être effectuée. Ces coûts peuvent inclure le transport, le fret, les taxes et les frais de stockage. Selon le degré de sophistication du système comptable de l'entité, ces coûts peuvent ou non être inclus dans les comptes d'inventaire pertinents.

Une fois l'analyse ci-dessus terminée, l'étape finale consiste à examiner les conclusions au jour dit pour en vérifier l'exactitude et l'exhaustivité et à évaluer les domaines suivants :

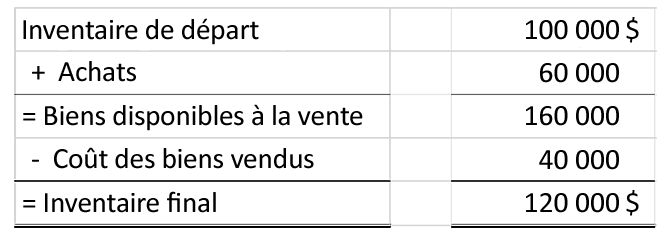

RCoins, Inc., une entreprise spécialisée dans l'achat et la vente de pièces de monnaie rares, a soumis une réclamation pour perte d'inventaire à la compagnie d’assurance XYZ avec les détails suivants :

À la réception de la mission, le comptable judiciaire effectue généralement des recherches sur l'entreprise, le marché, les concurrents, les tendances du marché et l'économie générale de la région où se trouve l'entreprise. Vous trouverez ci-dessous des exemples de documentations et d'informations de l'entreprise et de la compagnie d'assurance que le comptable judiciaire peut demander :

Les étapes suivantes consistent à évaluer les comptes d'inventaire de départ, d'achats et de coût des marchandises vendues de l'entité. Le comptable judiciaire peut effectuer cette analyse comme suit :

Par conséquent, l’inventaire final (c'est-à-dire la valeur de la réclamation potentielle) peut être calculé comme suit :

Pour terminer, le comptable judiciaire doit déterminer si les biens de l’inventaire final se trouvaient sur place plutôt qu'en transit et si l’inventaire final équivaut au coût de remplacement. Les informations sur site et hors site peuvent généralement être identifiées grâce à une analyse approfondie des documents d'expédition et de fret. Dans l'étude de cas de RCoins Inc., les pièces de monnaie de valeur seront généralement individuellement identifiées dans les documents pertinents. Le comptable judiciaire peut également prendre en considération si les pièces peuvent être rachetées pour des montants similaires au prix d'achat. Sinon, des ajustements peuvent être nécessaires pour ajuster l’inventaire final au coût de remplacement (à la hausse ou à la baisse).

Le risque de fraude est indiqué plus haut pour que le comptable judiciaire et la compagnie d'assurance en tiennent compte, mais ces risques ne sont certainement pas les moins importants. Dans l'exemple de RCoins, un comptable judiciaire peut découvrir des « signaux d'alarme » de fraude potentielle dans plusieurs domaines, notamment :

Si une fraude est soupçonnée (ou détectée), la compagnie d'assurance doit déterminer si une enquête est justifiée. Ce type d’enquête ne relève généralement pas du champ d’action du comptable judiciaire retenu pour réaliser l'analyse initiale des pertes d’inventaire. La compagnie d'assurance peut utiliser sa propre équipe d'unité d'enquête spéciale (UES) ou faire appel à des comptables judiciaires externes pour évaluer les problèmes de fraude potentiels.

Selon le National Insurance Crime Bureau (NICB), d'autres indicateurs globaux de fraude à l'assurance dans les cas de perte de stocks peuvent inclure [7] :

Les réclamations liées aux pertes d’inventaire peuvent être à la fois complexes à mesurer et inclure des domaines où la fraude existe. Les compagnies d'assurance font souvent appel à des comptables judiciaires pour quantifier la perte d’inventaire invisible. Les personnes dotées d'une expérience significative dans la détection de stratagèmes frauduleux peuvent également détecter des activités qui méritent une analyse et une enquête plus approfondies. Lorsqu'ils sont engagés pour enquêter sur ces questions, les comptables judiciaires doivent savoir comment identifier les divers signes et modèles qui indiquent qu'une fraude s'est produite ou est en cours. Dans ces cas, les comptables judiciaires sont appelés à acquérir une compréhension spécifique du fonctionnement de l'entreprise du demandeur, en particulier de la manière dont les revenus, les dépenses, les profits et les pertes sont historiquement réalisés. Avec ces informations et un aperçu de la situation financière de l'assuré, un comptable judiciaire peut identifier les cas de fraude dans une réclamation liée à une perte d'inventaire.

Nous souhaitons remercier F. Dean Driskell III et Peter S. Davis pour les informations et l'expertise qu'ils ont apportées à cette recherche.

F. Dean Driskell III est vice-président directeur du cabinet des dommages économiques et des évaluations de J.S. Held. Il est spécialisé dans les services de conseil pour les clients impliqués dans divers types de litiges comptables, économiques et commerciaux, ainsi que dans des affaires de fraude et de comptabilité judiciaire. Fort de plus de 30 années d'expérience dans les domaines de la finance, des rapports et de la gestion financière, Dean a été au service de clients dans les secteurs privés et publics. Il a fourni des analyses techniques, de l'assistance en matière de comptabilité/restauration, des services d'évaluation et de soutien aux litiges pour de nombreuses industries et il est intervenu en tant que témoin expert dans des affaires de contentieux.

Dean peut être contacté à l'adresse [e-mail protégé] ou au +1 470 690 7925.

Peter S. Davis, CPA, ABV, CFF, CIRA, CTP, CFE, est directeur général principal chez J.S. Held. Il est spécialisé dans le conseil stratégique. Il a été administrateur judiciaire dans le cadre de questions de réglementation portées par la SEC, la FTC, la Commission Arizona Corporation, l'Arizona State Board of Education ainsi que des prêteurs et des actionnaires. Ses domaines d'expertise comprennent la compréhension et l'interprétation de données financières complexes, la détection et la dissuasion des fraudes et la détermination des dommages. Peter a fourni des témoignages d'experts dans de nombreuses affaires judiciaires fédérales, de faillite et d'État.

Peter peut être contacté à l'adresse [e-mail protégé] ou au +1 602 295 6068.

[1] AICPA Practice Aid 10-1, Serving as an Expert Witness or Consultant.

[2] ACFE 2022 Global Study on Occupational Fraud and Abuse, Report to the Nations, page 4. Le rapport peut être téléchargé gratuitement à l'adresse https://www.acfe.com/report-to-the-nations/2022/.

[3] Ibid.

[4] La compagnie d'assurance détermine et communique au comptable judiciaire l'application des dispositions de la police.

[5] Les déclarations de revenus personnels ne sont généralement pas demandées pour les réclamations commerciales importantes mais peuvent être utiles pour évaluer les problèmes de fraude potentiels pour les réclamations d'entreprises familiales plus petites.

[6] L'analyse de la loi de Benford est un outil analytique et statistique permettant de prédire les fréquences de chiffres attendues dans une liste de nombres. Une telle analyse peut être utilisée pour prédire l'activité frauduleuse dans de grands ensembles de données, tels que les états financiers, les grands livres, etc. Une analyse complète de la loi de Benford n'entre pas dans le cadre de cette discussion.

[7] « Indicateurs de fraude immobilière » NICB

Un guide pour mener des enquêtes de comptabilité judiciaire et numériques, décrivant les étapes critiques, ainsi que les pièges courants et des exemples concrets....

Les experts judiciaires apportent leur aide dans les affaires d'assurance maritime de diverses manières, quelle que soit la cause du sinistre ou le type de dommages. L'objectif de cet article est de présenter une variété de sinistres de cargaisons maritimes...

Les dommages-intérêts pour manque à gagner sont calculés lorsque l'entreprise d'un demandeur allègue que les actions du défendeur ont nui à ses opérations d'une manière ou d'une autre. Déterminer la perte de revenus est un élément critique dans le calcul des dommages-intérêts. Les dommages-intérêts sont basés sur...