Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusSaviez-vous qu'une structure résidentielle a trois fois plus de chances de subir une inondation qu'un incendie au cours d'un emprunt d'une durée de 30 ans ? En effet, l'inondation est la catastrophe naturelle la plus fréquente aux États-Unis et dans le reste du monde. Au cours des cinq dernières années, chaque État des États-Unis a enregistré une inondation et pourtant, seuls 27 % des américains sont titulaires d'une police d'assurance inondation.

Ce livre blanc fournit des informations générales au sujet du programme national d'assurance inondation (NFIP) de l'agence fédérale des situations d'urgence (FEMA), dont la gestion des zones inondables, l'évaluation des dommages, les améliorations et les exigences en matière de conformité. Ce document vise à fournir un aperçu global, il n'est pas exhaustif par nature.

Les lois relatives à la gestion et la protection des zones inondables remontent à 1824. Autrefois, l'industrie privée de l'assurance couvrait les pertes dues aux inondations, mais cette couverture a été abandonnée en 1929 suite à la crue du Mississippi de 1927. Une série de législations relatives à l'assurance inondation ont été proposées après 1929, mais aucune n'a été ratifiée jusqu'à l'adoption de la Loi nationale sur l'assurance inondation de 1968 (Titre XII de la Loi sur le logement et le développement urbain de 1968 [90-448]) et la création du programme national d'assurance inondation (NFIP), qui offre à la population l'accès à l'assurance inondation assurée par le gouvernement fédéral.

Depuis la création du NFIP, d'autres lois historiques touchant à l'assurance inondation comprennent :

Les lois relatives à la gestion et la protection des zones inondables remontent à 1824. Autrefois, l'industrie privée de l'assurance couvrait les pertes dues aux inondations, mais cette couverture a été abandonnée en 1929 suite à la crue du Mississippi de 1927. Une série de législations relatives à l'assurance inondation ont été proposées après 1929, mais aucune n'a été ratifiée jusqu'à l'adoption de la Loi nationale sur l'assurance inondation de 1968 (Titre XII de la Loi sur le logement et le développement urbain de 1968 [90-448]) et la création du programme national d'assurance inondation (NFIP), qui offre à la population l'accès à l'assurance inondation assurée par le gouvernement fédéral.

Depuis la création du NFIP, d'autres lois historiques touchant à l'assurance inondation comprennent :

Le NFIP est un programme volontaire qui offre aux résidents des communautés participantes une assurance abordable contre les inondations. Pour participer au NFIP, les communautés doivent répondre ou excéder les exigences en matière de gestion des zones inondables établies par le programme. L'objectif du NFIP est de réduire l'impact des inondations sur les structures privées et publiques.

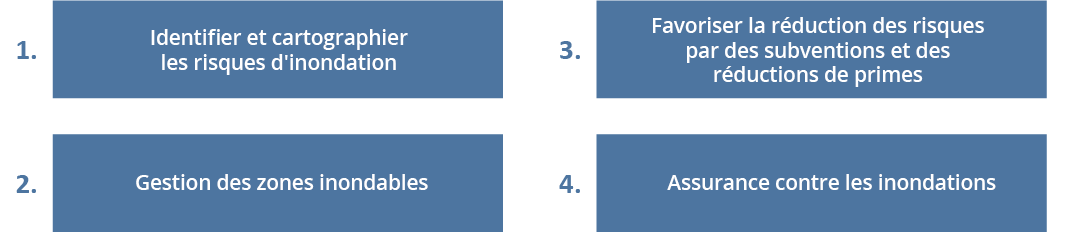

Les quatre éléments principaux du NFIP sont :

Le NFIP identifie et cartographie les zones à risque sur une carte des zones inondables (FIRM) pour chaque zone à risque d'inondation (SFHA). La SFHA comprend les zones qui ont 1 % de chance annuelle d'être inondée et la hauteur de submersion de base (BFE) est le niveau représentant 1 % de chance d'inondation. Il est important de noter que chaque année, entre 20 et 25 % de toutes les inondations se produisent en dehors de la zone SFHA X ou des autres zones à faible risque. Les cartes des inondations des États-Unis sont disponibles sur le site Web du centre de cartographie de la FEMA à l'adresse msc.fema.gov.

La gestion des zones inondables est un programme communautaire de mesures de correction et de prévention visant à réduire les dégâts des inondations en développant et appliquant des règles de zonage, de division et de construction ainsi que des ordres spéciaux.

Pour qu'une structure ait droit à l'assurance inondation du NFIP, elle doit être bâtie sur la terre ferme et non au-dessus de l'eau. L'assurance inondation est disponible pour toute structure éligible à l'intérieur et à l'extérieur de la zone SFHA.

L'un des objectifs du NFIP est d'empêcher les dommages à répétition dus aux inondations. En vue de réduire le risque de dommages à répétition, le NFIP établit des exigences d'amélioration et de dommages substantiels. L'application de ces exigences relève de l'autorité en charge de la communauté locale, y compris du gestionnaire d'inondation et du responsable de la construction.

Le NFIP et l'International Building Code (IBC, Code international de la construction) définissent les améliorations et dommages substantiels comme suit [5]:

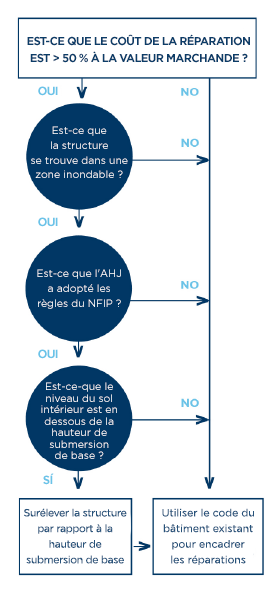

Amélioration substantielle signifie toute reconstruction, rénovation, ajout ou autre amélioration d'une structure, dont le coût est égal ou supérieur à 50 % de la valeur de la structure sur le marché (ou un pourcentage inférieur déterminé par la communauté) avant le « début des travaux » d'amélioration. Ce terme inclut les structures qui ont souffert des « dommages substantiels », quels que soient les travaux de réparation réalisés. Cependant, ce terme n'inclut pas :

Les dommages substantiels désignent les dommages soufferts par une structure, quelle que soit l'origine, dont les coûts de réparation pour atteindre l'état de la structure avant les dommages seraient égaux ou supérieurs à 50 % de la valeur de la structure sur le marché avant les dommages. Les travaux sur une structure ayant souffert des dommages substantiels sont considérés comme une amélioration substantielle, quels que soient les travaux de réparation effectués.

Les exigences relatives aux améliorations et dommages substantiels ne s'appliquent qu'au sein d'une zone à risque d'inondation (SFHA).

Les exigences relatives aux améliorations et dommages substantiels sont souvent mal interprétées, mais il est important de bien comprendre les critères de ces exigences. Pour que les règles relatives aux améliorations et dommages substantiels soient en vigueur :

Conformément au tableau ci-dessous, si l'un de ces critères n'est pas respecté, les exigences relatives aux améliorations et dommages substantiels ne s'appliqueront pas et c'est le code de construction en vigueur qui régira les travaux d'amélioration ou de réparation. Il est important de noter que les règles relatives aux améliorations et dommages substantiels s'appliquent même si la propriété n'est pas assurée contre les inondations.

Seuls les agents locaux responsables de l'application des règles ou codes de gestion des zones inondables peuvent prendre des décisions relatives aux améliorations et dommages substantiels.

Les coûts d'amélioration ou de réparation sont déterminés par coûts détaillés, tableaux d'estimation de construction, estimations de personnes qualifiées, estimations des coûts préparées par le propriétaire avec des documents justificatifs, ou par le logiciel d'estimation des dommages substantiels de la FEMA. La valeur d'une structure sur le marché avant les améliorations ou dommages est déterminée à l'aide d'estimations immobilières, de valeurs utilisées pour les impôts fonciers, d'estimations de la valeur réelle d'une structure, dont la dépréciation, et d'estimations qualifiées établies sur base du jugement professionnel d'un agent local.

L'élévation d'une structure est déterminée à l'aide du certificat de niveau de la FEMA, qui identifie le niveau d'une structure par rapport à la hauteur de submersion de base. Si le certificat de niveau n'est pas disponible ou qu'il n'a pas été enregistré, il faudra en demander un afin de déterminer si la structure se situe bien en deçà du niveau requis et, le cas échéant, l'élévation nécessaire pour être conforme.

La publication P-758 de la FEMA : « Substantial Improvement/Substantial Damage Desk Reference » fournit des informations supplémentaires et répond aux questions courantes concernant les améliorations et dommages substantiels. FEMA 213 : réponses aux questions concernant les bâtiments améliorés substantiellement/endommagés substantiellement représente une ressource intéressante pour répondre aux questions courantes sur ce thème. Les deux publications sont disponibles en ligne sur le site FEMA [1] [6].

Si des améliorations ou des réparations ont entraîné des exigences relatives aux améliorations et dommages substantiels, la structure devra être rendue conforme aux exigences relatives aux zones inondables en vigueur pour les nouvelles constructions sur la base de la zone inondable spécifique dans laquelle se trouve le bâtiment, et les exigences du NFIP représenteront la norme minimale de construction pour toute nouvelle construction.

Les structures ayant souffert des dommages substantiels et recevant une amélioration substantielle ne sont pas tenues de respecter toutes les dispositions du code de construction pour les nouvelles constructions.

Les exigences minimales de conformité du NFIP comprennent :

La police d'assurance standard du NFIP comprend une couverture de 30 000 $ pour l'augmentation des frais de conformité, qui peut être utilisée pour rendre conforme une structure ayant souffert des dommages substantiels. Toutefois, cette couverture n'est accessible que si la structure a souffert des dommages d'inondation supérieurs au seuil de 50 %. La couverture ICC (augmentation des frais de conformité) peut être utilisée pour quatre fins : la protection contre les inondations (structures non résidentielles uniquement), relocalisation, élévation et démolition. Si une structure a été endommagée par un autre événement (vent, tornade, incendie, etc.), est située au sein d'une zone à risque d'inondation, et qu'elle déclenche les exigences relatives aux dommages substantiels, elle devra être rendue conforme aux exigences relatives aux inondations du NFIP et du code de construction, mais la couverture de l'augmentation des frais de conformité ne sera pas accessible. De plus, le montant ICC ne peut être cumulé à la couverture de police et dépasser le montant maximal ou les limites de police de la couverture.

Les améliorations des structures non endommagées, comme dans le cas des annexes ou de rénovations mises en oeuvre par le propriétaire, peuvent aussi déclencher les exigences de la règle des 50 %. Dans ces cas-là, la détermination doit être faite en fonction du type d'amélioration, du lien entre les structures existantes et des exigences de niveau requises pour la nouvelle construction et le bâtiment existant.

Alors que les règles de gestion des zones inondables évoluent, il est important que les professionnels de la construction et de l'assurance sachent comment interpréter ces réglementations. Les définitions et exigences des améliorations et dommages substantiels font partie des éléments les plus souvent mal compris des règles relatives aux zones inondables. Il arrive souvent que les personnes impliquées dans un projet, comme les architectes, les entrepreneurs ou les propriétaires, ne connaissent pas ces exigences avant que leur demande de permis soit refusée par le département de construction local. Savoir comment interpréter et appliquer ces exigences est essentiel pour la conformité à la gestion des zones inondables et pour la réduction des risques d'inondations futures.

Nous souhaiterions remercier Erin Roberts, PE, CFM et Michael Rimoldi, CBO, CFM dont les connaissances et l'expertise ont grandement contribué à cette recherche.

Erin Roberts est ingénieure principale au sein du département d'architecture judiciaire et d'ingénierie de J.S. Held. Erin possède plus de cinq ans d'expérience dans le secteur et a géré et réalisé des projets d'une valeur dépassant 300 millions de dollars. Elle a commencé sa carrière en travaillant pour différentes sociétés spécialisées en ingénierie et conception, au sein desquelles elle a assuré différentes fonctions. Parmi ces rôles, elle a notamment participé à la conception technique, à l'inspection de bâtiments nouveaux et anciens, à l'évaluation de dommages structurels, au développement commercial, à la préconstruction, à l'administration de la construction et à la gestion de projets. Erin se spécialise dans l'évaluation de dommages structurels, l'atténuation des dangers, l'interprétation du code du bâtiment relative aux améliorations requises par le code sur des structures existantes.

Vous pouvez contacter Erin à l'adresse [e-mail protégé] ou au +1 470 989 6193.

Michael Rimoldi est chef de projet principal au sein ducabinet d'architecture judiciaire et d'ingénierie de J.S. Held. En plus d'appliquer et d'interpréter les codes du bâtiment, Michael est un entrepreneur en bâtiment agréé qui a travaillé sur des projets résidentiels et commerciaux de différentes envergures. Il est gestionnaire d'inondation agréé ASFPM et inspecteur agréé pour plusieurs documents FEMA dans le domaine de la construction, notamment le Manuel des constructions côtières, le Guide officiel local des constructions côtières et les risques naturels et le développement durable des bâtimets résidentiels. Il est apparu sur différents médias pour évoquer les codes de la construction du bâtiment, notamment sur CNN, Good Morning America, et The Weather Channel.

Mike peut être contacté à l'adresse [e-mail protégé] ou au +1 813 390 3935.

[1] Federal Emergency Management Agency. (2010) (FEMA, Agence fédérale de gestion des urgences). FEMA P-758 : Substantial Improvement/Substantial Damage Desk Reference. Federal Emergency Management Agency. https://www.fema.gov/sites/default/files/documents/fema_nfip_substantial-improvement-substantial-damage-desk-reference.pdf

[2] Federal Emergency Management Agency. (2017) (FEMA, Agence fédérale de gestion des urgences). Guide de référence NFIP pour les commissaires d'assurance de l'État et les autres intervenants. Federal Emergency Management Agency.

[3] Federal Emergency Management Agency. (2020) (FEMA, Agence fédérale de gestion des urgences). National Flood Insurance Program Elevation Certificate and Instructions. https://www.fema.gov/media-library/assets/documents/160

[4] Insurance Information Institute, Inc. (2017) (Institut d'information sur les assurances). Faits et statistiques : Assurance liée aux inondations. Obtenu sur le site de l'Insurance Information Institute : https://www.iii.org/fact-statistics-flood-insurance

[5] International Code Council. (2017). 2018 Code international du bâtiment. County Club Hills, IL: International Code Council Inc.

[6] Federal Emergency Management Agency. (2018) (FEMA, Agence fédérale de gestion des urgences). FEMA P-213 : réponses aux questions concernant les bâtiments améliorés substantiellement/endommagés subtantiellement. https://www.fema.gov/sites/default/files/2020-07/fema_p213_08232018.pdf

[7] The American Institutes for Research. (2005) (Instituts américains de recherche). Chronologie des principaux événements affectant le programme national d'assurance contre les inondations. The American Institutes for Research pour la Federal Emergency Management Agency

Si certains dangers sont facilement visibles et perceptibles, d'autres sont dissimulés. Qu'il s'agisse d'évaluer une toiture ou un grave incendie dans une usine de fabrication, il est primordial d'être bien préparé aux dangers du site, muni de l'équipement adéquat...