Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusLes vignobles californiens ont été dévastés par de multiples incendies au cours des dernières années et la région en subira probablement de nouveaux dans les années à venir. Les vignobles subissent des incendies de diverses manières, mais certains des dossiers les plus conséquents et les plus complexes concernent la destruction/les dommages affectant les stocks de vins.

L'objet de cet article est de :

Dès les premières heures du 16 août 2020, le nord de la Californie a subi un phénomène météorologique, décrit par un représentant californien comme le « siège d'une attaque de foudre » (1 En 72 heures, la Californie a subi près de 11 000 éclairs ayant déclenché des incendies couvrant plus d'un million d'acres de terres (collectivement décrit comme les « Lightning Complex fires »). [2]

L'une des régions les plus touchées par l'incendie est la célébre région vinicole de Napa et de Sonoma. Les incendies du LNU Complex englobent de multiples incendies dans la région, ils ont causé l'évacuation de milliers de personnes et ont à ce stade endommagé près de 1 500 structures. [3]

Cette région est habituée aux incendies de forêt, en ayant subi plusieurs incendies majeurs au cours des dernières années, notamment :

D'autres régions vinicoles californiennes ont également été touchées par des incendies ces dernières année, dont :

Ces incendies font partie des plus importants et des plus dévastateurs que l'État ait connus[4, les experts les associant au changement climatique, au développement humain et à l'échec des stratégies de lutte contre les incendies. [5] Quelle qu'en soit la raison, les incendies devraient continuer à toucher les domaines vinicoles dans les années à venir.

Les incendies sont la source de différents dossiers de sinistre, en particulier en termes de pertes économiques, de pertes matérielles, de dépenses supplémentaires, de pertes de récoltes et de pertes de stocks. Cet article aborde les dossiers liés à l'impact du feu sur les stocks de vin.

Le vin n'a pas besoin d'être détruit pour être affecté par un incendie. Le processus de vinification peut être impacté par d'autres éléments.

L'odeur de fumée

Le problème le plus couramment constaté dans les dossiers relatifs aux dossiers d'incendie est l'odeur de fumée. En termes simples, cela signifie que le vin prend un goût de « fumée » et un après-goût de « cendres ». Bien qu'il n'y ait aucune preuve que ce phénomène soit nocif pour la santé des consommateurs, sans surprise, une étude sensorielle à l'aveugle décrite par l'Australian Wine Research Institute a montré que les « consommateurs ont décerné des des scores très faibles pour un vin affecté par la fumée par rapport à un vin non affecté. [6] Les personnes goûtant le vin parlent de caoutchouc brûlé ou de goût de cendrier.

Dans certains cas, les domaines vinicoles tentent de filtrer et traiter le vin pour éliminer l'odeur de fumée, mais ce procédé peut aussi affecter la qualité du vin. Enfin, si le vin est vraiment affecté par l'odeur de fumée, le domaine vinicole ne voudra pas vendre le vin sous sa propre appellation.

Comment apparaît l'odeur de fumée ?

L'odeur de fumée peut apparaître par contact direct avec un résidu de fumée ou par un contact avec les composants aromatiques libérés par l'incendie. Les composés aromatiques, appelés phénols volatils, s'échappent de la peau du raisin et se mélangent aux sucres du vin pour former des glycosides. Les glycosides n'ont pas un arôme fumé ; [7] néanmoins, au cours de la fermentation (et au fil du temps de séjour en tonneau ou en bouteille), les glycosides se rompent et libèrent des phénols et la saveur fumée. Ainsi, l'odeur de fumée peut ne pas être détectée pendant des mois, voire des années, après le sinistre.

Le fait que les raisins prennent une odeur de fumée ou non peut être influencé par différents facteurs, notamment : [8]

Comment l'odeur de fumée est-elle détectée ?

Dans la plupart des cas, l'odeur de fumée est détectée lorsque le vin est analysé par le vigneron au sein de son domaine. Une fois l'odeur détectée, le domaine vinicole envoie généralement des échantillons à un laboratoire pour analyse qui recherchera les six phénols volatils générant l'odeur de fumée.

Dans certaines circonstances, il peut aussi être demandé à un tiers de mener un test gustatif du vin pour produire une description de palatabilité du vin, ainsi que le niveau de fumée perçu. Ceci est particulièrement fréquent dans les situations où les tests indépendants ne font état que d'un niveau léger d'odeur de fumée basé sur les marqueurs des phénols.

Autres effets possibles d'un incendie sur le vin

Les raisins utilisés dans la vinification peuvent aussi être impactés des façons suivantes :

Dans la majorité des dossiers, nous suivons les étapes suivantes pour valoriser le vin :

Notre première étape consiste à examiner les étiquettes de pesée du raisin associé au vin impacté. Cela nous permet de vérifier à la fois le volume du vin et le cépage.

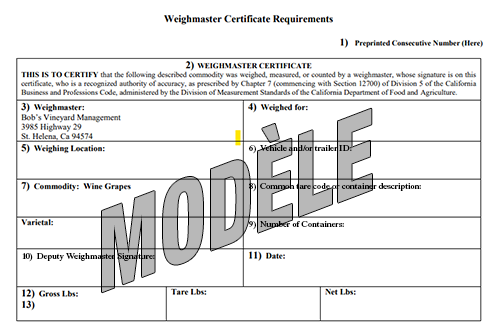

Qu'est-ce qu'une étiquette de pesée ?

Lors d'une récolte normale, après que les raisins ont été cueillis sur la vigne, ils sont emmenés vers une station de pesée où ils seront pesés, et un certificat de peseur (communément appelé « étiquette de pesée ») sera produit, indiquant les informations, y compris la date du pesage, le cépage et l'appellation et le poids net.

Pourquoi les étiquettes de pesage sont importantes ?

Le processus de pesage est très réglementé et les étiquettes de pesage sont obligatoires pour tous les domaines vinicoles de Californie par l'Alcohol & Tobacco Tax & Trade Bureau (« TTB ») et le California Alcoholic Beverage Control (CA ABC).

Les balances de pesage doivent disposer d'une désignation « Legal for Trade » et être enregistrées auprès du bureau d'agiculture local. De plus, le « peseur » doit disposer d'une licence décernée par l'État. [11]

Le TTB considère l'étiquette de pesage comme un « document source » qu'il utilisera en cas d'audit d'un vin en bouteille qui trace les détails du vin, de l'étiquette du vin jusqu'aux étiquettes de pesage. [12]

Il convient de noter que lors de l'évaluation du vin, nous examinerons aussi les états des stocks et les rapports des cuves ; néanmoins, pour les raisons évoquées ci-dessus, l'étiquette de pesage est considérée comme un document source élémentaire.

Pour établir la valeur de vente estimée du vin, nous devons d'abord établir à quel programme le vin aurait été affecté. Le « programme vinicole » est le terme indiqué sur l'étiquette du vin et indique généralement le domaine si le vin est issu d'un seul vignoble ou un nom d'assemblage si le vin est issu de plusieurs vignobles.

Si le vin est déjà en bouteille au moment du sinistre, cette analyse n'est pas nécessaire, le vin étant déjà en bouteille avec une étiquette. Il n'y a donc pas sujet à débat. En revanche, si les raisins/le vin ont/a été détruit(s) ou si le vin est encore en cuve/tonneau, il convient de déterminer l'allocation du programme. Notre rôle consiste à examiner l'allocation prévue par l'assuré pour voir si elle est cohérente avec :

Dans certains cas, l'assuré est en mesure de fournir un historique d'assemblage montrant que les raisins récoltés dans le vignoble et le bloc touchés ont été utilisés dans le même programme viticole pendant plusieurs années, ce qui simplifie la projection de l'allocation du programme.

Dans d'autres cas, les choses peuvent être plus complexes, comme illustré dans les scénarios suivants ;

La majorité des contrats d'assurance établissent que le vin doit être évalué selon la « valeur des ventes estimée moins les coûts non engagés ».

Valeur des ventes estimée

Une fois que nous avons établi l'allocation du programme (voir étape 2), nous étudions les ventes pour le programme viticole applicable. Ceci vise à établir le prix de vente moyen du vin et le canal de ventes.

Le vin est vendu à travers différents canaux de vente qui sont généralement répartis de la manière suivante :

En général, les grands crus sont exclusivement vendus via un canal direct. Les vins de moindre qualité, moins chers, sont surtout vendus en gros.

Il est important de déterminer le canal de ventes, car la vente directe aura un prix élevé que le vin vendu auprès de canaux de vente en gros. Cela peut devenir une question litigieuse si l'assuré prétend que le millésime concerné aurait une allocation de vente directe plutôt qu'une vente en gros par rapport aux millésimes précédents du même vin. Il peut par exemple avancer que grâce à une campagne marketing agressive, il aurait vendu davantage de vin via sa boutique en ligne.

Coûts non engagés

Pour le calcul des coûts non engagés, nous prenons en compte les coûts de production et de vente. Le statut du vin au niveau de processus de production déterminera les coûts non engagés que nous devons évaluer. Par exemple, si le vin a déjà été mis en bouteille, nous nous concentrerons sur les coûts de vente. Si le vin est en tonneau, nous devrons inclure les coûts d'embouteillage et les coûts engagés lors de du stockage du vin en tonneau.

Les coûts de production non engagés peuvent inclure le coût du tonneau, des bouteilles, étiquettes, capsules et bouchon. Nous pourrons ajouter les matériaux de vieillissement en tonneau, les coûts de main-d'œuvre variables et les coûts de la ligne d'embouteillage mobile.

Les coûts de vente non engagés dépendant du canal de vente applicable avec notamment :

Enfin, notre objectif est d'établir la perte nette de l'assurée en fonction du tarif de vente prévisionnel moins les coûts que l'assuré n'a pas engagés en ne menant pas le vin à terme.

Vins témoins

Dans certains cas, le vin affecté est classé dans la catégorie des vins témoins. Les vins témoins sont des bouteilles/caisses qui sont conservées par les domaines pour être commercialisées à une date ultérieure.

Pour ce type de vins, les données sont souvent limitées et le prix de vente estimé du vin peut être extrêmement subjectif. Il existe aussi une possibilité qu'un vin ancien ait été piqué, indiquant des problèmes d'obsolescence.

Dans de tels cas, nous regarderons toutes les données de vente disponibles et, dans certains cas, il convient de nommer un expert en vins pour participer à la valorisation.

Efforts d'atténuation

Dans certains cas, même si le vin a une odeur de fumée/ a été endommagé par la chaleur, il peut être commercialisé, surtout si l'impact sur le goût reste léger. Ce vin peut être :

Le vin en gros est défini comme un vin qui est expédié dans de larges contenants tels que des cuves (au lieu de bouteilles) puis reconditionné à destination [13] Les acheteurs de vin en vrac sont généralement d'autres domaines, des exportateurs ou des chaînes de distribution qui vendent des « vins de marque ». Dans certains cas, le vin en vrac peut être utilisé pour des produits d'alimentation tels que du vinaigre de vin.

Sans surprise, les prix de vente du vin en vrac est largement inférieur aux tarifs de la vente directe ou en gros. De plus, on relève une surproduction importante sur le marché du vin en vrac baptisée Great Grape Glut (superexcédent de raisins) avec des cours au plus bas. Ainsi, il peut être difficile pour les domaines de vendre un vin avec une odeur de fumée.

Dans les sinistres liés à l'odeur de fumée, la complication la plus fréquente en termes d'assurance est au statut du raisin au moment du sinistre, selon que le sinistre a affecté le vin ou la récolte au moment de l'incendie.

Le contenu du contrat peut varier, mais les litiges sont souvent centrés sur la définition du contrat avec l'utilisation du terme « culture » ou « stock ». La valorisation considère une différenciation matérielle différente selon que l'on parle de « culture » (valeur réduite) ou de « stock » (valeur supérieure).

Pour contribuer à la détermination de la couverture, nous pouvons regarder les étiquettes de pesage du raisin pour évaluer la date de récolte du raisin, celui-ci étant généralement pesé dans les 24 jours suivant la récolte. Le scénario suivant illustre ce point :

Avant 2019, l'industrie vinicole de Californie s'était tournée vers Lloyd's of London pour ses contrats d'assurance des stocks. Néanmoins, en juillet 2019, Lloyd's a annoncé ne plus garantir plus ce type de contrats concernant le risque d'incendie associé à la production annuelle de vin et son stockage. [14]

De manière spécifique, Lloyd's indiquait qu'elle n'assurerait plus « les grappes de raisins dans les vignes, le vin en cours de production et le produit fini jusqu'au moment où le domaine viticole n'est plus en charge de la garde et du contrôle. » [14] La décision a été le résultat d'une analyse stratégique des lignes non profitables menée par Lloyd's après avoir subi une perte de 2,6 milliards de dollars en 2017.

Les actions de Lloyd's of London ont exercé des pressions sur les marchés intérieurs, mais selon Elizabeth Bishop de Heffernan Insurance Brokers, « beaucoup disent qu'ils ne peuvent pas offrir la couverture tant qu'ils n'ont pas renouvelé leurs conventions de réassurance et les ont renégociés afin de pouvoir répondre à des valeurs plus élevées. » [15]

De plus, le renforcement du risque dans les régions viticoles de Napa et Sonoma signifie qu'un seul incendie peut générer des sinistres très graves. De manière spécifique, la valeur au détail du vin produit à Napa et Sonoma représente environ 50 % de la valeur au détail de l'État de Californie, alors que le volume de vin produit équivaut à moins de 10 % du total de l'État. [15]

Tous ces problèmes ont conduit à des hausses importantes des cotisations, notamment pour les très grands domaines disposant de stocks d'une valeur extrême. Ainsi, les domaines ont été contraints d'accepter des franchises plus élevées et nombre d'entre eux envisageront probablement d'utiliser les dollars qu'ils auraient dépensés en polices d'assurance pour les outils d'atténuation des incendies. [14]

Au-delà de la destruction des stocks de vin, les incendies peuvent affecter le vin/raisin à travers l'odeur de fumée, les déchets et la chaleur. Nous voyons fréquemment des dossiers liés au vin touché par l'odeur de fumée et qui ne peut être vendu via des canaux de distribution normaux.

Nous suivons les étapes clés suivantes pour valoriser le stock de vin :

Si le vin que nous valorisons est un vin témoin avec des données de vente limitées, il peut être nécessaire de recourir à un expert en vin pour la valorisation.

Un problème de couverture courant à prendre en compte concerne le « statut » des raisins au moment de la perte et s'ils étaient sur la vigne au moment de la fumée ou s'ils avaient déjà été récoltés. Ceci permettra de déterminer si l'on parle de « récolte » ou de « stock ».

Enfin, en raison des ravages des incendies annuels et de la hausse du risque à Napa et Sonoma, Lloyd's of London a annoncé en 2019 qu'il n'assurerait plus les stocks de vin de Californie. Ainsi, le secteur de l'assurance des vins est soumis à des changements importants, impliquant des hausses majeures des tarifs d'assurance et conduisant même certains domaines viticoles à s'assurer eux-mêmes.

Nous tenons à remercier Tim Gillihan, CPA, ABV, CFF, Hannah Dingley, ACA, et Trevor Eaton, dont les connaissances et l'expertise ont grandement contribué à cette recherche.

Tim Gillihan est vice-président principal du département des dommages et évaluations économiques de J.S. Held. Il apporte à l'entreprise plus d'une décennie d'expérience dans le domaine de la comptabilité judiciaire et travaille principalement comme consultant auprès d'avocats, de compagnies d'assurance, d'experts en assurance indépendants et d'entreprises. Il est spécialisé dans l'évaluation des demandes de dommages-intérêts et des affaires de fraude, relatives notamment aux pertes matérielles des premières parties, à la responsabilité des tiers, aux conséquences de litiges commerciaux, aux conflits de partenariat et aux questions de fidélité. Expert-comptable certifié, il a également effectué des analyses relatives à des évaluations d'entreprises ainsi que dans des affaires de divorce, de fiducies/biens immobiliers, de dommages corporels, de décès et de licenciement.

Vous pouvez contacter Tom à l'adresse [e-mail protégé] ou au +1 510 740 0386.

L'objet de cet article réside dans l'intérêt du travail et des questions financières sur lesquels se penchent les comptables judiciaires, notamment pour les recherches de fraude et les dossiers d'assurance, et de quelle manière il représente une valeur ajoutée...

La saison des ouragans est une période de l'année où de nombreuses entreprises souffrent de pertes et où des dossiers liés à des catastrophes sont déposés. Mais que se passe-t-il lorsque les catastrophes saisonnières sont encore plus compliquéees...