Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusEn 2023, des changements géopolitiques importants, des évolutions réglementaires, des tendances économiques et des avancées technologiques ont eu des répercussions considérables qui se sont répercutées sur le paysage commercial mondial. On ne saurait trop insister sur le coup de fouet que subissent les organisations, les gouvernements et les communautés.

Le changement s'accompagne à la fois de risques et d'opportunités. Dans le premier rapport de J.S. Held sur le risque mondiaux, nous combinons l'expertise technique, scientifique, financière et stratégique des membres de notre équipe pour fournir un aperçu des sujets influents pour 2024, y compris les implications des élections mondiales, l'incertitude économique de la Chine, les risques et les avantages de l'intelligence artificielle, les conditions météorologiques et les catastrophes naturelles, l'ESG et le développement durable, et le risque politique lié à l'intervention du gouvernement.

Les informations contenues dans le rapport sont le fruit de recherches et d'observations des experts de J.S. Held qui conseillent les professionnels de l'assurance, les conseillers juridiques, les gouvernements, les investisseurs et les entreprises dans tous les secteurs et dans toutes les régions du monde. Si vous avez des questions ou si vous souhaitez discuter plus en détail des risques et des opportunités décrits dans le rapport, envoyez un e-mail à l'adresse suivante [e-mail protégé]«

Cliquez sur les liens ci-dessous pour accéder à un sujet d'actualité :

En 2024, un nombre extraordinairement élevé d'élections nationales se tiendront dans le monde entier, y compris dans certaines des plus grandes économies : les États-Unis, le Royaume-Uni, l'Inde, le Mexique, l'Afrique du Sud, l'Indonésie, la Russie - et même le Parlement européen. Plus de quatre milliards de personnes dans 60 pays au moins se rendront aux urnes pour choisir celui ou celle qui les dirigera et façonnera la politique économique et sociale. Dans de nombreux cas, ces élections sont organisées pour la première fois depuis la pandémie de COVID-19 et les conflits militaires majeurs, tout d'abord, l'invasion massive de l'Ukraine par la Russie et, plus récemment, la guerre entre le Hamas et Israël.

Le populisme sera probablement une caractéristique commune à toutes ces compétitions, avec des implications pour les entreprises qui s'engagent avec des partenaires étrangers. Le populisme a été l'un des facteurs à l'origine de l'abandon, ces dernières années, des principes du libre-échange, de l'intégration mondiale et d'un ordre international fondé sur des règles.

Un autre facteur important est la perception des prérogatives en matière de sécurité nationale, telles que la nécessité de préserver les chaînes d'approvisionnement, de se diversifier et de ne pas dépendre de rivaux stratégiques, voire de restreindre les progrès technologiques et économiques des concurrents - une dynamique dans les relations entre les États-Unis et la Chine qui transcende les divisions partisanes.

Ainsi, quels que soient les résultats des sondages de cette année, les droits de douane, les contrôles des importations et des exportations et les autres formes de protectionnisme sont probablement là pour durer. Toutefois, les résultats combinés de ces élections pourraient entraîner des changements politiques majeurs, notamment en ce qui concerne les sanctions, les alliances et le commerce de l'énergie.

L'élection de candidats populistes pourrait déboucher sur une politique plus erratique, sans agenda économique clair ou cohérent. De tels changements à la tête du gouvernement pourraient conduire à des réorientations politiques qui s'avéreraient risquées pour les entreprises et les investissements. L'Afrique du Sud en est un exemple. La baisse du soutien au Congrès national africain (ANC), qui domine le pays, obligera probablement le parti à former cette année une coalition sans précédent avec des populistes de gauche ou des technocrates de centre-droite. Cela pourrait entraîner une paralysie politique et retarder des réformes économiques indispensables.

Le cycle électoral de 2024 pourrait donner lieu à des affrontements qui perturberaient l'environnement commercial et les chaînes d'approvisionnement mondiales et menaceraient la sécurité du personnel. Au Mexique, où les élections sont entachées de violences politiques depuis des décennies, l'armée a récemment été mobilisée pour protéger les deux principaux candidats à l'élection présidentielle. Aux États-Unis, l'émeute du Capitole de janvier 2021 reflète le risque de troubles post-électoraux lorsque des candidats populistes refusent d'accepter la légitimité des processus démocratiques.

Le succès des candidats populistes augmentera les risques de ce que l'on appelle le « nationalisme des ressources », un terme certes chargé qui couvre tout, depuis les demandes légitimes des gouvernements locaux pour des redevances plus élevées de la part des investisseurs étrangers jusqu'à l'expropriation illégale pure et simple, en passant par les restrictions à l'exportation de produits de base essentiels. Par exemple, le candidat du parti au pouvoir au Mexique maintiendra probablement la politique de nationalisation du secteur du lithium du pays et pourrait retirer les droits de concession existants aux sociétés minières. En Afrique du Sud, où le chômage est le principal problème politique, le prochain gouvernement devrait obliger les investisseurs à assumer davantage de responsabilités en matière de programmes sociaux.

L'expropriation et les violations des accords commerciaux internationaux entraîneraient inévitablement des litiges dans le domaine de la construction et des projets connexes, ce qui donnerait lieu à des arbitrages et à des cas de recours à l'assurance.

Les élections de cette année serviront dans de nombreux cas de référendums sur les politiques vertes, les populistes cherchant à s'éloigner du large consensus sur le concept « zéro émission nette » pour en faire un sujet de discorde. Aux États-Unis, le gouvernement de Trump/GOP va probablement assouplir ou supprimer les réglementations sur les énergies propres, réduire les subventions fiscales pour les véhicules électriques et d'autres industries vertes, et se retirer à nouveau d'engagements internationaux tels que l'Accord de Paris. En Europe, la victoire des partis d'extrême droite aux élections européennes pourrait inciter le Conseil européen à mettre un frein à l'ambitieux Pacte vert.

Un gouvernement Trump/GOP chercherait probablement à réduire les taux d'imposition des sociétés et des particuliers, le premier passant de 21 % à 15 %. En fin de compte, toute décision en la matière devra équilibrer l'impact positif potentiel sur les valorisations des entreprises dans tous les secteurs et le risque pour la crédibilité budgétaire des États-Unis d'une diminution des recettes fiscales, si l'on en croit les bouleversements des marchés financiers qui ont suivi l'expérience similaire de l'ancien Premier ministre britannique Liz Truss en matière de réductions d'impôts. L'ancien président Trump a également promis d'accroître le contrôle de l'exécutif sur certaines agences fédérales et de réduire le financement d'autres agences, comme la Federal Trade Commission, ce qui pourrait affaiblir les restrictions en matière d'antitrust et de protection des consommateurs. Cela pourrait créer des opportunités pour certaines industries, tout en entraînant des risques pour leur réputation.

La victoire probable du parti travailliste de Keir Starmer aux élections législatives britanniques marquera le retour à un gouvernement technocratique largement centriste. Cela fait suite à des années d'instabilité déclenchées par le vote britannique en faveur du Brexit pour quitter l'UE en 2016, qui a entraîné des perturbations et une incertitude substantielles pour les entreprises britanniques qui font du commerce de l'autre côté de la Manche. L'occasion est belle, puisque Keir Starmer est susceptible de renouer les liens avec l'UE et s'est engagé à consacrer 28 milliards de livres sterling aux emplois et à l'industrie verts. Il pourrait y avoir une nationalisation sélective des services peu performants, comme les compagnies ferroviaires, tandis que certains secteurs, comme les services publics, pourraient faire l'objet d'une réglementation plus stricte.

Une position isolationniste croissante, en particulier au sein du GOP américain, pourrait déboucher sur une administration qui s'opposerait à la poursuite du soutien militaire et financier à l'Ukraine. En Europe, le nouveau Premier ministre slovaque, Robert Fico, a déjà annoncé qu'il ne fournirait plus d'aide à l'Ukraine. Outre la Slovaquie et la Hongrie (où le Premier ministre Viktor Orban se rapproche de plus en plus du Kremlin), les populistes sympathisants de Moscou pourraient également diriger ou influencer les gouvernements d'Autriche, de Bulgarie et de Roumanie d'ici fin 2024. Cela compromettrait gravement la capacité de l'Occident à maintenir un front uni pour armer l'Ukraine et sanctionner la Russie.

Si la Russie prend le dessus dans le conflit et que l'aide militaire et financière de l'Occident à l'Ukraine diminue, les craintes en matière de sécurité sur le flanc oriental de l'OTAN nuiront aux perspectives d'investissement dans la région.

Le Premier ministre Narendra Modi remportera probablement un troisième mandat au printemps. Modi continuera à conduire l'ascension économique de l'Inde, soutenue par des développements géopolitiques qui font de New Delhi un partenaire indispensable, bien que de plus en plus inconfortable, pour l'Occident. L'Inde restera une destination privilégiée pour les investissements occidentaux et les entreprises cherchant à se diversifier par rapport à la Chine. Malgré les défis persistants de l'environnement commercial, les réformes continues de New Delhi en faveur des entreprises, qui comprennent des investissements dans les infrastructures, des incitations pour la fabrication, l'assouplissement du droit du travail et d'autres efforts pour stimuler l'investissement privé, offriront des opportunités.

Si vous avez des questions ou si vous souhaitez échanger davantage concernant les risques et les opportunités décrits dans cette rubrique, veuillez envoyer un e-mail à l'adresse suivante [e-mail protégé]«

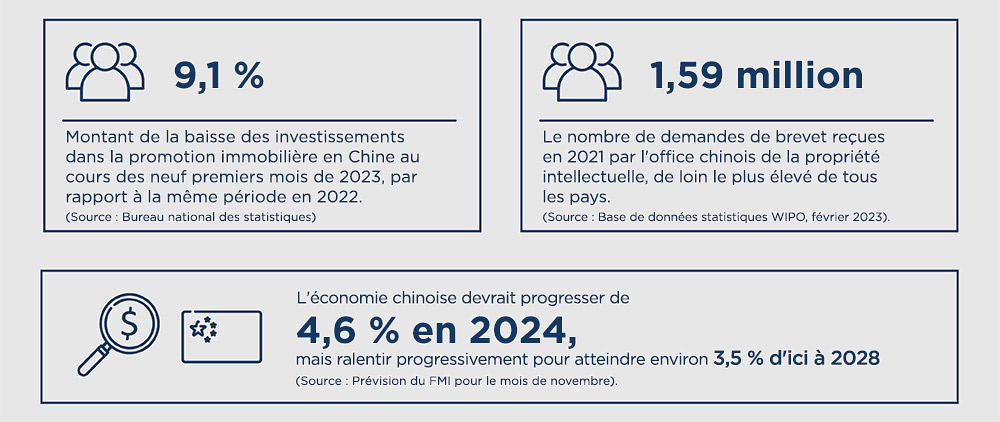

Après 30 années de croissance extraordinaire, l'économie chinoise, la deuxième plus grande du monde, semble entrer dans une nouvelle phase d'expansion plus lente. Le secteur immobilier, qui représente environ un tiers du PIB chinois et a été l'un des principaux moteurs de l'économie du pays, est en crise. Les exportations et les investissements étrangers sont au point mort, le chômage des jeunes atteint des niveaux record et la reprise post-pandémique est faible. Parallèlement, il existe des problèmes structurels à long terme : la population vieillit, la cohorte de personnes en âge de travailler diminue, et l'économie reste déséquilibrée, en partie parce que les consommateurs choisissent d'épargner, ce qui entraîne un affaiblissement de la demande de produits et de services. Les niveaux d'investissement étranger futurs sont également remis en question : entre juillet et septembre 2023, la Chine a enregistré son premier déficit en matière d'investissement étranger, ce qui pourrait indiquer que l'« atténuation des risques » des gouvernements occidentaux commence à avoir un impact.

La période prolongée de ralentissement de la croissance qui s'annonce intervient à un moment où le tissu politique, économique et social du pays a déjà été mis à l'épreuve par près de trois années de lockdowns intermittents de la COVID-19, qui ont contraint de nombreux citoyens à fermer ou à réduire fortement les activités de leurs entreprises.

Les réalités du ralentissement et les défis géopolitiques ont fait émerger un nouveau programme gouvernemental qui semble donner la priorité au contrôle de l'État, à la stabilité économique, à la sécurité nationale et à l'autosuffisance. Jusqu'à présent, rien n'indique que Pékin procédera aux changements économiques nécessaires pour rééquilibrer l'économie, notamment en s'orientant vers un modèle davantage axé sur la consommation. Néanmoins, la Chine conserve un énorme potentiel de croissance et son économie présente d'importants points positifs, tels que l'office des brevets le plus actif au monde et son industrie des véhicules électriques (VE).

Les pays occidentaux et la Chine tentent de réduire leurs vulnérabilités stratégiques, ainsi que d'isoler et de protéger leurs économies par le biais de réglementations et de restrictions commerciales. Les États-Unis et certains de leurs alliés ont imposé des droits de douane, des interdictions d'exportation et d'autres restrictions sur les partenariats avec des entreprises chinoises, en particulier celles impliquées dans le développement de technologies stratégiques sensibles, telles que les micropuces avancées, l'informatique de pointe et l'intelligence artificielle. La Chine a riposté en imposant ses propres restrictions commerciales. Cela dit, il y a eu quelques tentatives limitées pour renforcer la coopération, notamment les visites de trois secrétaires de cabinet américains en 2023 et le sommet de San Francisco entre le président chinois Xi Jinping et le président américain Joe Biden. Toutefois, les diverses restrictions imposées par les deux parties aux entreprises et au libre-échange resteront en place, voire s'étendront, tant que des questions politiques insolubles, telles que le statut de Taïwan, ne seront pas résolues.

Le ralentissement de l'expansion économique de la Chine compromet la croissance prévue de la demande de certaines matières premières, en particulier celles utilisées dans son secteur de la construction en plein essor. Il s'agit d'une question d'importance mondiale, car la Chine consomme actuellement d'énormes quantités, notamment près d'un cinquième du pétrole mondial, la moitié du cuivre, du nickel et du zinc raffinés et plus de trois cinquièmes du minerai de fer. Cela dit, le changement est relatif ; la Chine continuera à avoir besoin de plus de matières premières, bien qu'à un rythme plus lent, et les futures décisions politiques de Xi auront un impact significatif sur la demande. Il peut, par exemple, soutenir les promoteurs immobiliers pour qu'ils achèvent les projets en cours, dans l'intérêt du maintien de l'ordre social, ou donner la priorité à l'accélération de la transition énergétique verte du pays, ce qui augmenterait la demande de certaines matières premières.

La combinaison de tensions géopolitiques croissantes et de pressions de plus en plus fortes sur les entreprises chinoises dans un contexte de ralentissement économique pourrait entraîner une augmentation du nombre d'affaires juridiques impliquant des entreprises internationales. Il peut s'agir d'affaires concernant des ruptures de contrat, des insolvabilités, des difficultés liées à une pandémie, des questions de réglementation et de sanctions. Les entreprises internationales qui font des affaires en Chine par le biais de coentreprises ou autre devraient prendre des précautions particulières pour se protéger et protéger leur propriété intellectuelle.

La Chine a été le premier investisseur mondial en Afrique, le financement chinois ayant atteint un pic en 2016 grâce à son initiative appelée la « Nouvelle route de la soie », qui vise à renforcer l'influence mondiale de Pékin par le développement d'infrastructures stratégiques dans le monde entier. Toutefois, un ralentissement de l'économie chinoise pourrait amener la Chine à modifier sa stratégie d'investissement à l'étranger, certains secteurs et pays devenant moins prioritaires. Bien qu'il soit peu probable que les minerais essentiels ne soient plus prioritaires, cela pourrait ouvrir des opportunités pour des pays tels que les États-Unis, le Royaume-Uni et les pays de l'UE qui tentent d'accroître leur influence en Afrique et d'obtenir les matières premières nécessaires à leurs projets de décarbonisation. Par exemple, les États-Unis, la République démocratique du Congo (RDC) et la Zambie ont récemment convenu de développer conjointement la chaîne d'approvisionnement des batteries pour véhicules électriques. Par ailleurs, un accord récent permettra à la Namibie d'exporter des minéraux à base de métaux rares et de l'hydrogène vert vers l'UE.

Les entreprises indiennes bénéficieront de la réaffectation d'une partie des investissements de la Chine, qui continue de croître en termes de population et de puissance économique. La Banque mondiale prévoit une croissance du PIB de l'Inde de 6,3 % pour l'exercice fiscal de 2023/2024.

Des opportunités s'ouvriront également dans d'autres économies. La Chine est depuis longtemps le premier partenaire commercial de l'Amérique du Sud et le deuxième pour l'ensemble de la région latino-américaine. L'initiative de la Nouvelle route de la soie a injecté de l'argent dans une vingtaine de pays d'Amérique latine, principalement dans les secteurs de l'énergie et des infrastructures. Le ralentissement de la croissance de l'économie chinoise, associé aux incitations américaines à « délocaliser » les chaînes d'approvisionnement dans des pays « amis », aidera les entreprises occidentales à être plus compétitives sur ces marchés.

Les secteurs stratégiquement importants, tels que les batteries pour véhicules électriques et les énergies renouvelables, continueront probablement à bénéficier d'un soutien de l'État. En outre, dans la pratique, la position forte de la Chine sur l'ensemble de la chaîne d'approvisionnement des VE pourrait s'avérer beaucoup plus résistante aux tentatives occidentales de « découplage » que ne le laissent entendre les discours virulents de certains hauts fonctionnaires occidentaux.

La Chine conserve un potentiel important de croissance économique future en raison de sa population importante, qui comprend de nombreux nouveaux diplômés universitaires. Un contrôle étatique fort sur l'économie donne également à Pékin les moyens d'atténuer et de résoudre de nombreux problèmes structurels de l'économie chinoise. Sortir de l'impasse économique actuelle, aussi douloureuse soit-elle, pourrait à terme déboucher sur une économie plus résiliente et plus équilibrée, dans laquelle la croissance serait davantage tirée par la consommation intérieure et moins par les investissements alimentés par le crédit. Des changements de politique dans ce sens pourraient offrir aux entreprises qui vendent sur le vaste marché intérieur de la Chine des opportunités significatives.

Le plan du gouvernement chinois visant à augmenter les dépenses dans les projets d'infrastructure devrait aider le secteur de la construction. Selon l'administration américaine du commerce international, cette évolution se produit malgré la poursuite du ralentissement du marché de l'immobilier, qui affectera négativement la croissance des bâtiments résidentiels et non résidentiels. Parallèlement, la Chine domine le marché mondial de la construction. L'influence du pays est visible dans des entreprises telles que China State Construction Engineering Corp, China Railway Construction Corp et China Communications Construction Group. D'après l'édition 2023 du magazine Engineering News-Record, ces trois entreprises figurent parmi les principaux entrepreneurs internationaux dans les secteurs de la construction et du transport.

Si vous avez des questions ou si vous souhaitez échanger davantage concernant les risques et les opportunités décrits dans cette rubrique, veuillez envoyer un e-mail à l'adresse suivante [e-mail protégé]«

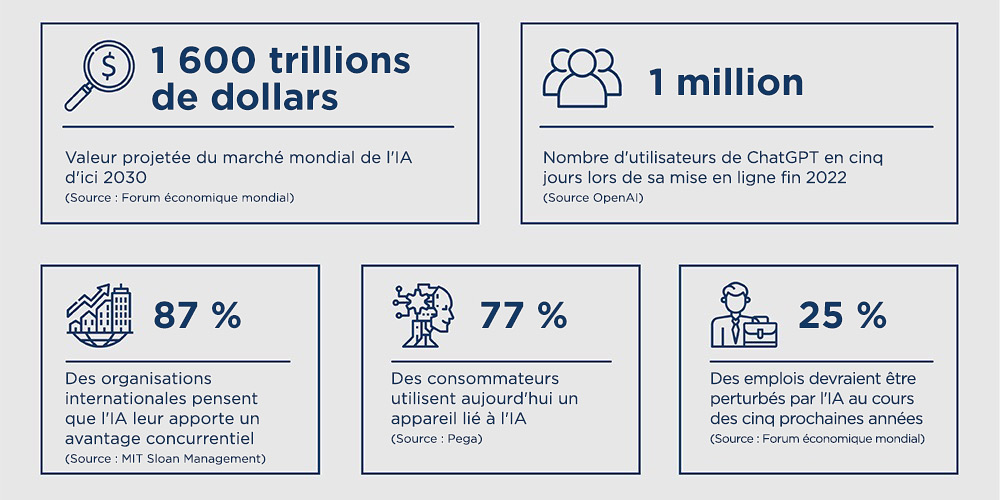

La course au développement de l'IA et les appels à la réglementer s'intensifient dans le monde entier. En novembre 2023, 28 pays, dont les États-Unis, le Royaume-Uni, la Chine et l'Union européenne, se sont réunis et se sont engagés à collaborer pour faire face aux risques potentiellement néfastes de l'IA et les contenir. Ces pays établissent des lignes directrices pour gérer les risques tout en équilibrant les avantages de cette nouvelle technologie en pleine évolution.

L'IA promet des améliorations spectaculaires dans tous les secteurs et une plus grande cybersécurité en améliorant la détection des menaces et en identifiant les anomalies. Cependant, l'IA comporte également des menaces potentielles pour la vie privée, la perte d'emploi, la surveillance, les armes biologiques, les cyberattaques, les questions de propriété intellectuelle et la propagation de la désinformation, entre autres défis.

Parmi les législations en cours de lancement dans différentes juridictions, l'UE en est au stade final de la formulation de sa loi sur l'IA. Ce texte établirait des exigences pour les fournisseurs et les utilisateurs en fonction du niveau de risque. Le « risque inacceptable » s'appliquerait par exemple aux systèmes perçus comme une menace pour la population, qui seraient alors interdits. La mention « risque élevé » concernerait ceux portant atteinte aux droits fondamentaux ou à la sécurité. L'UE cherche à appréhender plus globalement la réglementation autour de l'IA pour tenter de limiter les activités de surveillance, tandis que les États-Unis adoptent une attitude plus disparate et n'ont pas encore mis en place de cadre réglementaire unifié pour l'ensemble de leurs États membres. Le président américain Joe Biden a néanmoins publié fin 2023 un décret portant sur le développement de l'IA dans le respect de la sûreté et de la sécurité. Selon la Maison-Blanche, ce décret établit de nouvelles normes destinées à protéger la vie privée et les intérêts des consommateurs et des travailleurs, et fait progresser l'équité et les droits civils tout en favorisant l'innovation et la concurrence.

L'IA générative (Gen-AI), comme ChatGPT et d'autres chatbots, peut imiter la parole et l'écriture humaines pour créer de faux profils et documents, ainsi que des photos et des vidéos appelées « deepfake », montrant des personnalités dans des situations mensongères et préjudiciables à leur réputation. Les réseaux de robots sont capables de créer de nouvelles façons d'exploiter les failles, notamment en développant l'hameçonnage pour accéder à des informations personnelles, ou en reproduisant la voix d'une personne pour demander frauduleusement de l'argent à sa famille ou à ses amis. Ces utilisations d'outils basés sur l'IA par des entités criminelles pour faciliter des actes répréhensibles représentent un risque croissant pour les entreprises et les consommateurs.

Lorsque la Gen-AI crée une œuvre particulière, il est légitime de se demander si la protection du droit d'auteur, du brevet ou de la marque s'applique. Des incertitudes quant à la propriété des œuvres générées par une intelligence artificielle existent également. Par ailleurs, les entreprises technologiques sont de plus en plus souvent poursuivies pour leur utilisation de contenus protégés par le droit d'auteur dans le cadre de l'entraînement de leurs programmes d'IA. Parmi les exemples récents, citons une action collective engagée par un cabinet d'avocats de San Francisco contestant la formation et la production de systèmes basés sur l'IA pour les programmeurs de logiciels. Plus récemment, le New York Times a intenté une action en justice pour l'utilisation de millions de ses articles dans le but d'entraîner ChatGPT, sans l'autorisation préalable du journal.

L'IA n'est pas infaillible, surtout lorsqu'elle n'est pas formée à partir d'un ensemble de données suffisamment solide et testé pour éviter les biais. Par conséquent, l'IA peut produire des « hallucinations », c'est-à-dire des réponses comportant des inexactitudes ou qui sont complètement fausses. Les hallucinations de l'IA présentent un risque d'atteinte à la réputation ou de poursuites pénales. À titre d'exemple, un avocat américain a été sanctionné par un tribunal pour avoir utilisé ChatGPT dans le cadre d'une recherche juridique contenant de fausses citations de jurisprudence. Dans ce contexte, au moins deux tribunaux fédéraux de district ont décidé d'imposer la certification de l'utilisation de l'IA dans les affaires, et une cour d'appel fédérale envisage de faire de même. En vertu des exigences d'accréditation adoptées ou proposées, les avocats sont tenus d'attester qu'aucune partie du dossier n'a été rédigée à l'aide de l'IA générative ou, en cas de recours à celle-ci, que l'exactitude du travail a été vérifiée par un être humain.

L'automatisation, principalement celle résultant de l'adoption croissante de la Gen-AI, créera une dépendance qui, combinée à la perte de compétences, pourrait démultiplier l'impact sur la capacité à mettre en œuvre des mesures proactives et réactives. Une fois que la dépendance a été « incorporée » dans un flux opérationnel, il peut être très difficile d'y remédier. Une IA mal programmée pourrait, par exemple, produire des résultats biaisés. L'IA générative pourrait également être utilisée comme une sorte de béquille qui entraverait la pensée critique et la créativité des personnes réelles.

L'IA peut aider les conseillers juridiques et réglementaires à détecter les fraudes et à mener des analyses de données d'enquête. Les services de conformité et les équipes juridiques peuvent utiliser les technologies de l'IA générative pour examiner les transactions financières en temps réel afin de repérer les actes frauduleux et ouvrir des enquêtes internes ou étudier les pratiques des fournisseurs ou des agents commerciaux externes. Les régulateurs encouragent de nombreuses entreprises à étendre leurs capacités d'examen interne de la conformité grâce à des systèmes d'analyse avancés, comme l'IA d'apprentissage automatique, qui peuvent prédire des schémas d'actes répréhensibles.

La Gen-AI peut être utilisée pour améliorer les stratégies de gestion des données et la gouvernance informationnelle en optimisant la classification en fonction des différents types de supports, en augmentant la qualité des données via la réduction des erreurs, en sécurisant ces données contre les menaces tout en respectant les lois et les réglementations, en localisant les données et en regroupant les informations provenant de listes et de sources diverses.

L'IA peut être intégrée dans les processus opérationnels de cybersécurité pour permettre un tri rapide des alertes, des flux automatisés de réponse aux incidents, un examen prédictif pour la détection de l'hameçonnage, l'identification des robots et la signalisation des accès suspects.

Le traitement du langage naturel par une IA, telle que ChatGPT, commence à intégrer les procédures de recherche de documents dans le cadre de litiges. L'industrie de l'eDiscovery utilise souvent l'examen assisté par la technologie (TAR) et d'autres méthodes analytiques pour trouver les pièces les plus pertinentes dès le début de l'examen, ce qui permet de réduire le coût de la procédure.

De la souscription au service client en passant par la télématique, le secteur de l'assurance s'est imposé comme un leader dans l'utilisation innovante de l'IA. L'IA accélère la collecte des informations relatives aux sinistres sur une longue période en permettant l'automatisation des tâches répétitives et fastidieuses, comme la saisie des données et la vérification des documents. Elle peut photographier les scènes d'accidents de voiture et utiliser les données télématiques pour déterminer comment les actions des conducteurs, voire l'état de la route, ont contribué à l'incident. L'IA accélère les enquêtes portant sur les fraudes grâce à sa capacité à analyser de grandes quantités de données en temps réel et à identifier rapidement des schémas suspects. L'IA aide le secteur de l'assurance à prévoir les catastrophes naturelles et les phénomènes météorologiques extrêmes, en plus de favoriser un traitement rapide des dossiers d'indemnisation.

Si vous avez des questions ou si vous souhaitez échanger davantage concernant les risques et les opportunités décrits dans cette rubrique, veuillez envoyer un e-mail à l'adresse suivante [e-mail protégé]«

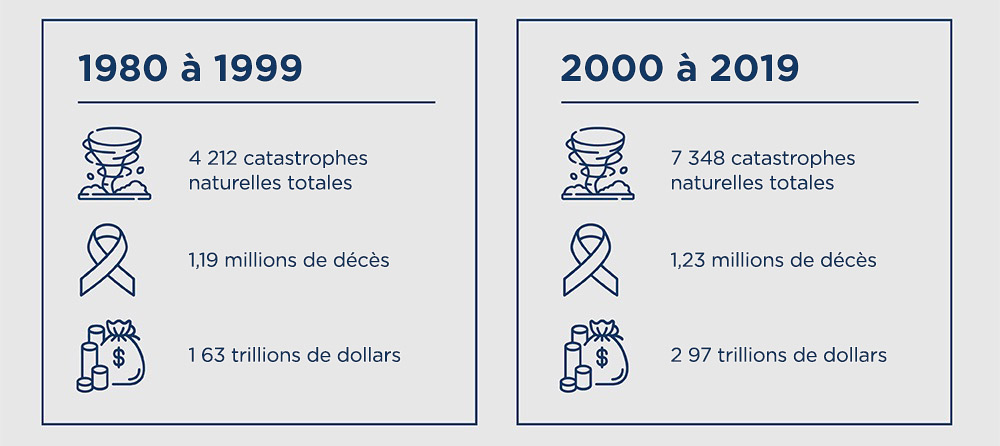

La fréquence et la sévérité croissantes des phénomènes météorologiques extrêmes et des catastrophes naturelles ont hissé le débat sur le changement climatique au premier plan des préoccupations des gouvernements et des entreprises. Les sécheresses, les inondations, les incendies de forêt, les tremblements de terre et les éruptions volcaniques, pour ne citer que quelques exemples, peuvent endommager bâtiments, ponts, routes et barrages. Les cyclones tropicaux peuvent perturber le forage de combustibles fossiles dans le golfe du Mexique, tandis que la fiabilité des sources d'énergie renouvelables, telles que le solaire et l'éolien, dépend entièrement des conditions météorologiques, mais peut également être affectée par des phénomènes de grande intensité. Une tempête ou une catastrophe sans précédent peut entraîner la fermeture des aéroports, des chemins de fer et des réseaux électriques et mettre en péril la sécurité nationale et la stabilité économique.

Les gouvernements réagissent en adoptant des lois plus strictes en matière de divulgation d'informations climatiques et en imposant d'autres mesures d'atténuation. De leur côté, les entreprises prennent des mesures pour protéger leurs actifs contre les dommages et litiges liés au climat. Les compagnies d'assurance révisent leurs polices et se retirent de certaines régions durement touchées par les sinistres afin de protéger leur rentabilité, mais elles utilisent également les nouvelles technologies pour obtenir des données plus précises et uniformiser le processus de traitement des sinistres.

Les propriétaires et promoteurs sont de plus en plus attentifs à l'emplacement, aux critères de conception et aux matériaux de construction utilisés pour sécuriser les structures. Ils examinent également les stratégies d'atténuation. Ainsi, l'État de Californie a récemment approuvé la construction de nouveaux hôpitaux dotés d'un réservoir contenant une quantité d'eau suffisante pour trois jours et de leurs propres générateurs d'énergie, afin que les sites puissent continuer à fonctionner en cas de catastrophe majeure. Les entreprises de construction prennent de plus en plus en compte les causes profondes du changement climatique, ainsi que ses impacts - en envisageant par exemple le contrôle des émissions, l'utilisation de panneaux solaires et la gestion des eaux de ruissellement. Ils revoient également leurs politiques, procédures et stratégies en prévision des modifications de l'environnement réglementaire.

Aux États-Unis, la loi sur la réduction de l'inflation débloquera près de 400 milliards de dollars au cours de la prochaine décennie afin de réduire les émissions de dioxyde de carbone et d'abaisser le coût des technologies énergétiques propres. Cette loi comporte toutefois des aspects de protectionnisme commercial qui pourraient susciter une réaction hostile de la part des pays européens. En outre, la Commission américaine des opérations de bourse a proposé des règles visant à accroître les exigences des entreprises en matière d'information sur le climat. Au niveau étatique, la Californie a adopté deux projets de loi révolutionnaires sur le climat. La première oblige les entreprises dont le chiffre d'affaires annuel est supérieur à 1 milliard de dollars et qui sont actives dans l'État à rendre compte chaque année de leurs émissions. La seconde impose aux entreprises américaines qui exercent leurs activités en Californie et dont le chiffre d'affaires annuel est supérieur à 500 millions de dollars de communiquer les risques financiers liés au climat qu'elles sont susceptibles d'encourir et les mesures prises pour les atténuer.

L'Europe et le Royaume-Uni ont déjà adopté des règles strictes en matière de divulgation d'informations sur le climat. La réglementation britannique exige des entreprises qu'elles indiquent comment le changement climatique est pris en compte dans leur gouvernance, quels sont ses effets sur leur stratégie, comment les risques et les opportunités liés au climat sont gérés, et quelles sont les mesures prises et les objectifs visés en matière de performance.

Bien que certaines réglementations et certains accords sur le changement climatique puissent être bénéfiques pour les pays hautement développés, ils pourraient freiner certaines économies émergentes.

À la suite d'une catastrophe météorologique ou naturelle, la résolution des litiges potentiels concernant les dommages matériels, le lien de causalité et la quantification des coûts d'impact et des autres demandes d'indemnisation entraînera des poursuites, des responsabilités et des frais de défense.

Certaines grandes entreprises sont, en effet, autoassurées. Leur motivation est de poursuivre leurs activités et de remettre rapidement leurs propres installations en service, plutôt que de présenter une demande d'indemnisation. Ces entreprises sont déterminées à développer des technologies permettant de faire face aux risques climatiques et ont mis en place des chaînes d'approvisionnement très résilientes.

De nombreuses structures doivent désormais intégrer des « plans verts » dont l'impact sur le milieu environnant est minimal. En Inde, par exemple, les hôpitaux sont tenus d'avoir leurs propres micro-réseaux pour maintenir l'alimentation et les opérations en cas de tempête ou de catastrophe naturelle qui couperait l'établissement des principaux réseaux électriques. Cette technologie a commencé à être adoptée aux États-Unis.

De plus en plus d'entreprises réétudient leurs structures afin de déterminer si elles peuvent les moderniser pour les rendre plus résistantes aux conditions météorologiques extrêmes et aux catastrophes naturelles, ou si elles doivent construire des installations entièrement nouvelles. Cette démarche est particulièrement cruciale pour les entreprises qui fournissent des services en cas de catastrophe, c'est-à-dire qui livrent des marchandises dans des situations d'urgence et ne peuvent pas subir des temps d'arrêt. Elle est également essentielle pour les petites entreprises qui cherchent à construire des installations dans une région, au cas où une catastrophe surviendrait dans un autre secteur.

Les entreprises ont tendance à engager des météorologues judiciaires pour atténuer les effets des catastrophes liées au climat et acquérir un avantage concurrentiel, notamment lorsqu'elles recueillent des informations en vue d'une demande d'indemnisation ou d'un litige. Les rapports de tempête peuvent ne pas contenir d'informations correspondant à l'emplacement spécifique du projet. Les météorologues professionnels qui sont conscients des problèmes inhérents aux procédures d'établissement des rapports peuvent regrouper et interpréter les données relatives aux tempêtes pour en vérifier l'applicabilité et l'exactitude.

Les entreprises utilisent les technologies avant et après sinistre pour limiter le coût de la procédure d'indemnisation. La surveillance au moyen de systèmes d'alerte précoce est un exemple de technologie pré-sinistre. Les technologies post-sinistre peuvent inclure des radars géologiques, des drones, des images satellites et même des véhicules sous-marins télécommandés pour voir l'étendue des dommages après un événement météorologique extrême ou une catastrophe naturelle.

Les assureurs utilisent le traitement automatisé des sinistres pour examiner et évaluer rapidement les demandes d'indemnisation et réduire le temps nécessaire à leur règlement. Les compagnies d'assurance ont également recours à la déclaration mobile, qui permet aux clients de notifier un sinistre et de soumettre des photos et des vidéos des dommages pour un traitement plus rapide.

(Source : Rapport de l'UNDRR : The Human Cost of Disasters: an overview of the last 20 years (2000-2019) / Base de données internationales sur les catastrophes (EM-DAT) du Centre for Research on the Epidemiology of Disasters (CRED, centre de recherche sur l'épidémiologie des catastrophes))

(Source : Atlas de l'Organisation météorologique mondiale sur la mortalité et les pertes économiques dues aux aléas météorologiques, climatiques et liés à l'eau)

(Source : Rapport de l'UNDRR : The Human Cost of Disasters: an overview of the last 20 years (2000-2019) / Base de données internationales sur les catastrophes (EM-DAT) du Centre for Research on the Epidemiology of Disasters (CRED, centre de recherche sur l'épidémiologie des catastrophes))

Si vous avez des questions ou si vous souhaitez échanger davantage concernant les risques et les opportunités décrits dans cette rubrique, veuillez envoyer un e-mail à l'adresse suivante [e-mail protégé]«

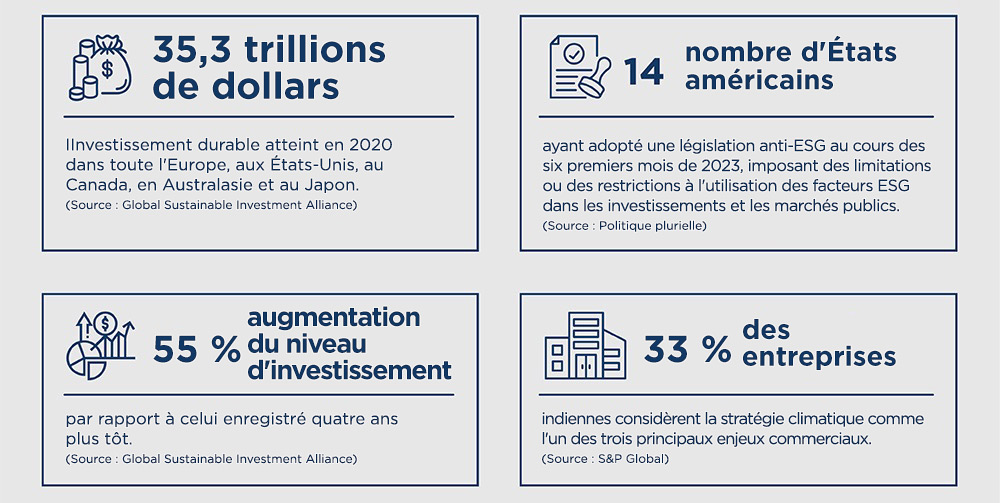

L'expansion extraterritoriale des lois et politiques ESG prendra un tournant décisif en 2024. Les investisseurs, les instances de régulation gouvernementales et les consommateurs réclament davantage de transparence et d'informations sur les politiques internes des entreprises en matière d'ESG. Les entreprises intègrent désormais les critères ESG dans les indicateurs commerciaux reflétant les risques matériels pour l'organisation. Utilisés de manière appropriée, ceux-ci devraient servir d'outil d'amélioration de l'activité et fournir à toute autre partie intéressée des éléments de suivi.

Par conséquent, les stratégies corporatives de mise en œuvre des politiques ESG deviendront encore plus vitales en 2024 pour le succès à long terme d'une entreprise. Pour celles dont l'empreinte est mondiale, les différentes approches de la mise en œuvre des politiques ESG constitueront un défi. Une pression croissante est exercée sur les entreprises quant au fonctionnement de leurs chaînes d'approvisionnement et au respect des exigences en constante évolution des mandats réglementaires en matière d'ESG. Parallèlement, les initiatives des entreprises en matière d'ESG sont de plus en plus contestées.

La divulgation des risques climatiques est l'un des problèmes les plus importants auxquels sont confrontés les entreprises multinationales et les investisseurs du monde entier. À partir de janvier 2024, les grandes entreprises implantées en Europe devront rendre compte de l'impact de leurs activités sur le climat, conformément à la directive relative aux rapports d'entreprise en matière de développement durable (Corporate Sustainability Reporting Directive - CSRD). La directive sera étendue aux entreprises plus petites au cours des deux années suivantes.

Aux États-Unis, la Securities and Exchange Commission a proposé des règles en matière de reporting climatique et, bien que leur forme définitive reste incertaine, elles devraient être adoptées en 2024. Les règles proposées exigent la divulgation de davantage d'informations concernant les risques climatiques, les finances, les objectifs et les émissions de gaz à effet de serre d'une entreprise. Dans l'essentiel, les entreprises devront divulguer les effets du changement climatique sur leurs activités ainsi que leur éventuel impact sur leurs bénéfices.

L'État de Californie a adopté les lois SB 253, « Climate Corporate Data Accountability Act », et SB 261, « Climate-Related Financial Risk Act ». La loi SB 253 exige que les entreprises publiques et privées dont le chiffre d'affaires annuel est supérieur à 1 milliard de dollars américains et qui exercent leurs activités en Californie, rendent compte de leurs émissions chaque année à partir de 2026 pour les émissions de gaz à effet de serre des catégories 1 et 2, et à partir de 2027 pour les émissions de gaz à effet de serre de la catégorie 3. La loi SB 261 exige que les entreprises dont le chiffre d'affaires annuel est égal ou supérieur à 500 millions de dollars américains commencent à divulguer leurs risques financiers liés au climat le 1er janvier 2026, et tous les deux ans par la suite.

Avec l'entrée en vigueur de directives ESG diverses et parfois contradictoires, les entreprises ayant des activités et des chaînes d'approvisionnement transfrontalières devront s'assurer qu'elles respectent les normes de durabilité en vigueur dans chaque juridiction.

Actuellement, les pays de l'UE ainsi que d'autres pays ont des lois et des directives ESG différentes. La législation française, par exemple, s'applique aux entreprises comptant plus de 5 000 salariés dans leurs filiales, ou plus de 10 000 salariés dans des filiales directes et indirectes. En revanche, l'Allemagne exige que les entreprises ne comptant que 1 000 salariés dans ce pays fassent preuve de devoir de diligence en matière d'environnement et de droits de l'homme à compter du 1er janvier 2024. Quoi qu'il en soit, la directive CSRD et la directive de l'UE sur le devoir de diligence des entreprises en matière de développement durable (si elles sont pleinement adoptées en 2024), synchroniseront les lois ESG dans les pays de l'UE lorsqu'elles entreront pleinement en vigueur.

Pendant ce temps, en Inde, le Business Responsibility and Sustainability Reporting (BRSR) Core rend obligatoire la publication d'informations ESG pour les 1 000 plus importantes entreprises cotées en bourse (Securities and Exchange Board of India). Le BRSR Core comprend des considérations spécifiques à l'Inde, notamment la création d'emplois dans les petites villes, la répartition des salaires par localisation et des informations sur la chaîne de valeur.

Tout le monde ne soutient pas les politiques ESG des entreprises. Aux États-Unis, plusieurs procureurs généraux et trésoriers d'État ont remis en question le fait que les entreprises s'appuient sur les facteurs ESG, plutôt que sur les bénéfices des actionnaires, lorsqu'elles prennent des décisions d'investissement concernant les fonds de pension publics. Par ailleurs, certains investisseurs ont intenté des actions en justice au motif que les objectifs ESG et l'utilisation de fonds communs de placement ESG ou le désinvestissement des placements dans les combustibles fossiles étaient incompatibles avec l'obligation fiduciaire d'obtenir le meilleur rendement possible des investissements.

À l'inverse, certains États américains, comme l'État de New York, exigent que les fonds de retraite de l'état fassent passer leurs portefeuilles à zéro émission nette, appliquent des normes minimales en matière d'action climatique, développent des outils d'évaluation pour l'ESG et intègrent formellement l'analyse du risque climatique dans le processus d'investissement. De plus, de nouveaux litiges portant sur la responsabilité des administrateurs qui n'ont pas respecté leurs obligations statutaires en matière d'ESG commencent à apparaître et pourraient se généraliser.

À partir de 2024, le CSRD exigera des entreprises que leurs rapports sur le développement durable fassent l'objet d'un audit et d'une certification indépendants. L'objectif de cette nouvelle obligation de reporting est de freiner l'« écoblanchiment », pratique de plus en plus répandue consistant pour les entreprises à surestimer leurs indicateurs de développement durable. En outre, au Royaume-Uni, la Financial Conduct Authority propose de nouvelles règlementations sur l'écoblanchiment afin de garantir que les affirmations des entreprises et des sociétés financières en matière d'ESG résistent à un examen minutieux, que les consommateurs ne soient pas induits en erreur et qu'il y ait une véritable concurrence.

Des sanctions plus importantes pourraient être imposées en 2024 aux entreprises qui enfreindraient les lois et politiques ESG, comme en témoignent de récents exemples notables. La SEC (Securities and Exchange Commission) américaine a créé un groupe de travail sur les questions ESG et a imposé des amendes à des entreprises telles que le géant minier multinational brésilien Vale, qui a accepté de payer 55,9 millions de dollars américains pour violation des critères ESG. Des sociétés financières, telles que la branche de gestion d'actifs de Goldman Sachs et BNY Mellon Investment Adviser, ont également payé des amendes d'un montant respectif de 4 millions de dollars et de 1,5 millions de dollars. La filiale de la Deutsche Bank, DWS Investment Management Americas, Inc., a accepté de payer une amende de 19 millions de dollars américains pour des violations d'écoblanchiment, au cours desquelles elle a fait des déclarations inexactes sur son processus d'investissement ESG.

Selon une étude du NYU Stern Center for Sustainable Business, qui a examiné la relation entre l'ESG et la performance financière dans plus de 1 000 travaux de recherche entre 2015 et 2020, l'engagement ESG s'est traduit par une meilleure performance des entreprises. En outre, la publication d'informations précises et transparentes sur les questions relatives à l’ESG, conformes aux exigences réglementaires, contribue à renforcer la réputation des entreprises, tout en permettant d'éviter les litiges entre les organismes de régulations et les actionnaires pro-ESG.

Alors que les États-Unis et l'Union européenne s'efforcent d'établir des partenariats politiques stratégiques avec les pays en voie de développement d'Afrique, d'Amérique du Sud et d'Asie, afin de garantir leur approvisionnement futur en minerais essentiels, les composantes environnementales et sociales de l'ESG revêtent une importance particulière. Les technologies avancées nécessitent davantage de ressources naturelles en provenance des pays en voie de développement, tels que l'Indonésie ou la RDC, pour répondre à cette demande croissante. Par conséquent, les industries extractives et leurs acheteurs ont l'opportunité de mettre en application les principes ESG tout au long de la chaîne d'approvisionnement. Les entreprises qui participent au marché mondial des minéraux pourraient chercher à réduire les risques liés à l'exploitation et à l'utilisation des ressources minérales, en renforçant les liens avec les communautés locales et en répondant aux problèmes et griefs locaux liés au développement.

Alors que les réglementations ESG se heurtent à des réactions négatives dans certaines régions, les objectifs de réduction des émissions de carbone créent également de nouvelles opportunités pour les entreprises engagées dans des projets et des technologies liés aux énergies vertes et renouvelables. Aux États-Unis, par exemple, la loi sur la réduction de l'inflation prévoit un montant de 369 milliards de dollars américains pour des projets liés à l'énergie propre et au climat. Dans le même temps, l'UE tente de passer à la neutralité climatique par le biais de ses fonds dédiés à la modernisation et l’innovation.

Dans son enquête sur la perception des risques mondiaux de 2019 à 2020 menée auprès de ses membres, le Forum économique mondial (WEF) a constaté que les problèmes environnementaux représentaient cinq des 10 principaux risques économiques en termes de probabilité et d'impact au cours de la prochaine décennie. Malgré l'opposition à l'ESG dans certains domaines, les investisseurs, les actionnaires, les consommateurs et même les employés reconnaissent de plus en plus la valeur des entreprises qui s'engagent en faveur du développement durable et des objectifs qui y sont associés. Les entreprises qui commencent tôt à utiliser les données et les rapports ESG s'assureront que les processus de gestion des risques et de gouvernance appropriés sont en place et pourront envisager de bénéficier d'un avantage concurrentiel.

Si vous avez des questions ou si vous souhaitez échanger davantage concernant les risques et les opportunités décrits dans cette rubrique, veuillez envoyer un e-mail à l'adresse suivante [e-mail protégé]«

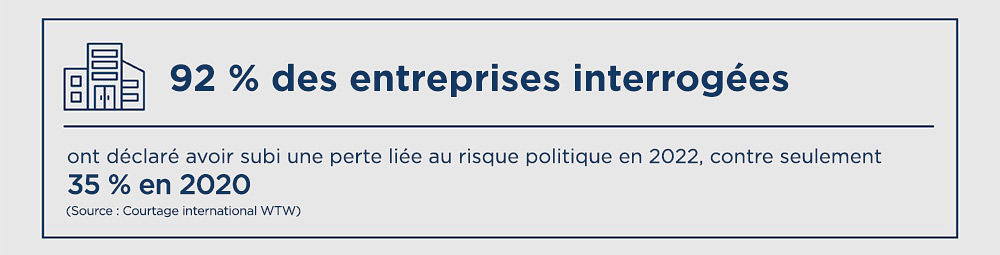

Tous les investissements sont soumis aux fluctuations du climat des affaires et de la géopolitique, ainsi qu'aux vicissitudes de l'investisseur et du gouvernement du pays hôte. En 2024, pour les entreprises multinationales, l'intervention gouvernementale constitue de plus en plus un problème réel et critique qu'il faut reconnaître et résoudre. Il peut s'agir d'un contrôle accru de l'État sur l'investissement lui-même (pouvant aller jusqu'à l'expropriation pure et simple), ou d'autres exigences de l'investisseur visant à rééquilibrer l'économie de l'investissement, telles que des commissions plus élevées.

Les entreprises qui investissent à l'étranger devront se tenir au courant des tendances politiques dominantes et être attentives aux signes avant-coureurs d'un changement de l'environnement d'investissement. Pour le meilleur ou pour le pire.

Le risque d'actions radicales et soudaines de la part des gouvernements augmente en période de tensions politiques, notamment à l'approche d'élections concurrentielles. Bien qu'un régime autocratique puisse apporter la stabilité, le passage à un régime plus autocratique ou nationaliste pourrait accroître le risque d'actions hostiles. Cela s'avère particulièrement pertinent lorsque les tensions entre investisseurs et États sont déjà intenses et/ou si le gouvernement cherche à renforcer sa légitimité en faisant appel à l'intérêt national.

Certains gouvernements pourraient être tentés de détourner le mécontentement qui en résulterait au sein de la population vers des investisseurs étrangers « cupides », exacerbant ainsi les difficultés que l'investisseur éprouve déjà à convaincre la population locale des avantages de son investissement.

Les gouvernements confrontés à des pressions financières pourraient être davantage tentés d'augmenter leurs recettes provenant des investisseurs étrangers. Il pourrait s'agir, par exemple, d'un gouvernement qui aurait des difficultés à équilibrer son budget ou qui verrait ses réserves de change diminuer. Au minimum, le risque que le gouvernement révoque ou n'honore pas ses contrats avec les fournisseurs étrangers ira en augmentant.

En cas de tensions et de concurrence géostratégique accrue entre le gouvernement du pays hôte et la juridiction d'origine de l'investisseur, les secteurs sensibles tels que les minéraux essentiels, l'IA, le stockage de l'énergie et les technologies connexes (par exemple, « l'Internet des objets ») constitueront des domaines à risque accru.

Des restrictions sur l'utilisation des médias sociaux pourraient également être possibles, d'autant plus que l'IA devient plus puissante, augmentant ainsi la menace des adversaires géopolitiques dans ce que l'on appelle les « guerres de l'information ».

Au-delà des formes les plus évidentes et directes de protection des investissements, comme les traités bilatéraux d'investissement, les investisseurs peuvent être davantage rassurés par des indications concrètes d'une coopération bilatérale solide, comme les accords de libre-échange. Ceci, associé aux antécédents d'une juridiction en matière de respect relatif de l'État de droit et de maintien « au-dessus de la mêlée » de la fracture géopolitique actuelle, pourrait réduire le risque qu'un investissement soit compromis par un différend géopolitique. Parfois, cependant, les investisseurs peuvent estimer que la rentabilité des investissements potentielle l'emporte sur le risque d'investir dans des juridictions moins stables et/ou dans des secteurs particulièrement sensibles. Des mesures préventives supplémentaires pourraient être prises pour protéger leurs investissements :

La forte demande en minéraux essentiels à la transition énergétique oblige les investisseurs à se démarquer. De nombreux producteurs de matières premières cherchent à obtenir des engagements de la part d'investisseurs pour ajouter de la valeur en aval, comme dans la transformation et la fabrication, ainsi que dans l'extraction. Se rendre indispensable de cette manière peut contribuer à freiner toute tentation de la part du gouvernement de tirer une plus grande valeur des investisseurs par d'autres moyens plus intrusifs.

Les pays producteurs de matières premières ou de métaux essentiels qui entretiennent de solides relations politiques, commerciales et d'investissement avec le pays hôte ou ses alliés, constituent des choix d'investissement plus sûrs que les juridictions plus hostiles aux pays occidentaux. Les États-Unis et l'Union européenne augmentent ainsi de façon considérable leur soutien politique et financier aux minerais essentiels et aux industries connexes.

Les tarifs douaniers et autres mesures protectionnistes ainsi que l'implication accrue de l'État (en coopération avec les investisseurs) sont beaucoup plus fréquents que les formes les plus agressives d'intervention gouvernementale, telles que le désinvestissement forcé et l'expropriation pure et simple.

Les entreprises qui s'engagent à prendre en compte les besoins des communautés et des gouvernements locaux et qui savent écouter leurs préoccupations seront généralement mieux placées pour résoudre les problèmes au fur et à mesure qu'ils se présentent, par rapport à leurs homologues qui ne tiennent pas compte des sensibilités locales.

Avant de réagir instinctivement à la rhétorique hostile des fonctionnaires, les investisseurs doivent tenir compte du fait que les politiciens, en particulier en période de troubles politiques, peuvent s'exprimer de manière imprudente pour renforcer leur légitimité populiste sans avoir l'intention de donner suite à leurs paroles. Les médias ont aussi parfois tendance à faire du sensationnalisme à propos d'une plus grande intervention de l'État et à donner l’impression que les projets sont plus onéreux et plus hostiles qu'ils ne le sont en réalité. Une compréhension nuancée du paysage et des perspectives politiques, ainsi que de l’évolution probable de la législation prévue, sera donc essentielle et profitable.

Il est probable qu’il y aura une demande accrue pour des polices d'assurance couvrant l’expropriation, notamment l’expropriation insidieuse, comme l’augmentation des taux d’imposition, ainsi que la frustration contractuelle, les risques de guerre et de violence.

Un exemple d’intervention gouvernementale est illustré par les litiges en cours résultant des saisies d’actifs et des ventes forcées à prix réduit en Russie. De même, les avocats spécialisés dans la propriété intellectuelle et la restructuration/relocalisation d'entreprises peuvent s'attendre à une demande accrue de leurs services.

Si vous avez des questions ou si vous souhaitez échanger davantage concernant les risques et les opportunités décrits dans cette rubrique, veuillez envoyer un e-mail à l'adresse suivante [e-mail protégé]«

Nous tenons à remercier nos experts pour leur contribution à la première édition du rapport sur les risques mondiaux J.S. Held.

Pour en savoir plus, veuillez contacter : [e-mail protégé]«

Cette publication contient des informations à caractère prévisionnel. Ces informations sont basées sur les attentes actuelles de J.S. Held et sont soumises à des risques, des incertitudes et d'autres facteurs susceptibles d'entraîner une différence matérielle entre les résultats réels et ceux exprimés ou suggérés par ces dites informations. Les déclarations prévisionnelles ne sont valables qu'à la date à laquelle elles sont émises et nous ne sommes pas tenus de les mettre à jour ou de les réviser, que ce soit à la suite de nouvelles informations, d'événements futurs ou pour toute autre raison. Ce matériel est fourni à titre d'information uniquement et en l'état, sans aucune garantie, et J.S. Held n'assume aucune responsabilité en cas d'erreurs, d'omissions ou d'actions entreprises sur la base de ce matériel.