Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusLa marge et le profit (généralement désigné sous l'acronyme O&P en anglais) est un concept souvent mal compris. Il peut souvent être mal appliqué ou source de litige, et dans le cadre de son application supposée dans le monde des plaintes auprès des compagnies d'assurance, il est devenu l'objet de recours collectifs contre les assureurs dans de nombreux États.

Dans les activités d'assurance de restauration et de reconstruction suite à des sinistres, les frais généraux et les bénéfices sont souvent considérés comme une norme à laquelle il n'est pas possible de déroger. Ce n'est cependant pas le cas et cela défie en effet à la fois la logique et la réalité économique. Mais avant d'aborder la discussion sur l'usage et la pratique que font les compagnies d'assurance du mythe O&P, nous devons d'abord comprendre ce qu'est l'O&P et comment il est appliqué dans le monde réel.

Du point de vue d'un entrepreneur général ou d'un responsable de construction, il n'y a que deux grandes catégories de coûts associées au « coût des travaux » sur un projet :

Les frais généraux, en ce qui concerne un entrepreneur général ou un responsable de construction, désignent les frais généraux du bureau de terrain ou les conditions/exigences générales, c'est-à-dire le personnel et les services de gestion de projet. Il s'agit du montant par lequel une estimation des coûts directs est augmentée pour tenir compte des services sur le chantier d'un entrepreneur général ou d'un responsable de construction et ou des éléments qui ne correspondent pas à une tâche particulière, mais qui peuvent être requis afin de permettre une installation ordonnée et coordonnée des matériaux nécessaires à la réalisation des travaux.

Il existe une grande variété de frais de type « frais généraux », qui peuvent être classés dans les catégories suivantes :

Le profit correspond à la marge appliquée par l'entrepreneur ou le responsable de construction au total de

Ensemble, les frais généraux et le profit d'un projet sont des coûts ajoutés au coût direct du projet, pour rendre compte des services de l'entrepreneur général ou responsable de construction.

Les frais généraux et le profit varient généralement en fonction du marché. Lorsque les conditions du marché ne sont pas favorables à l'entrepreneur (c'est-à-dire que peu de projets de construction sont en cours), les entrepreneurs diminuent leurs bénéfices pour devenir plus compétitifs et accepter des chantiers qui leur permettront au moins d'occuper leur personnel. Les frais généraux seront réduits si un entrepreneur affecte moins de personnel sur un chantier et s'il négocie en plus pour que les sous-traitants encourent davantage de coûts indirects sans frais supplémentaires, réduisant ainsi les frais généraux.

Afin de comprendre le sens de l'O&P, une connaissance de base des termes de construction est nécessaire. Voici une liste de termes (représentant des coûts) qui doivent être pris en compte dans tout projet de construction, qu'il s'agisse d'une nouvelle construction, d'une restauration, d'une réparation, d'une réhabilitation ou d'une reconstruction prise en charge par une assurance.

En se rappelant que deux éléments entrent dans le coût de tout projet de construction (coûts directs et indirects), comprendre quels coûts entrent dans chacune de ces catégories aidera à définir exactement ce qu'est réellement l'O & P. Par exemple, supposons qu'un sous-traitant doit répondre à l'appel d'offres suivant :

Le sous-traitant va inclure le coût de la fourniture, de l'installation et de la livraison de l'équipement et des accessoires, la main-d'œuvre, y compris le coût direct, les avantages et le coût salarial pour l'installation et le branchement de l'équipement, le personnel d'encadrement, les matériaux et l'équipement (c.-à-d. les conditions générales et les exigences nécessaires pour que le sous-traitant puisse terminer son travail s'ils ne sont pas fournis par l'entrepreneur général ou le responsable de construction), les assurances, certains frais généraux du bureau et le profit.

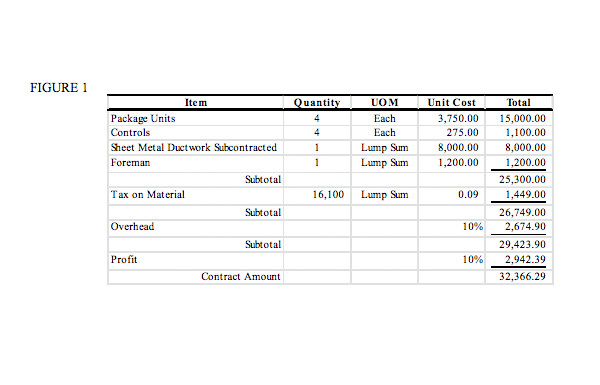

Le sous-traitant en CVC peut exprimer ses coûts comme l'illustre la figure 1 ci-dessous :

Notez dans l'exemple ci-dessus que les conduits en tôle sont « sous-traités ». Un sous-traitant peut « sous-traiter » des parties du travail à d'autres entrepreneurs, parfois appelés entrepreneurs de « niveau inférieur » ou « sous-sous-traitant ».

Dans le cas ci-dessus, le sous-traitant en tôlerie établira le prix de la partie des travaux qu'il effectuera de la même façon que le sous-traitant principal. Ainsi, en considérant le coût de la tôle à hauteur de 8 000,00 $, ce sous-sous-traitant inclut des coûts qui tiennent compte de ses propres frais généraux et bénéfices. En effet, le sous-sous-traitant en tôlerie n'est pas différent du fabricant de l'équipement, du distributeur de l'équipement, du livreur de l'équipement, etc. Toute la chaîne d'approvisionnement est motivée par le profit et tout au long du processus, tout est majoré d'un montant suffisant pour couvrir les coûts, plus un montant qui correspond au profit pour permettre à l'entreprise de rester en activité.

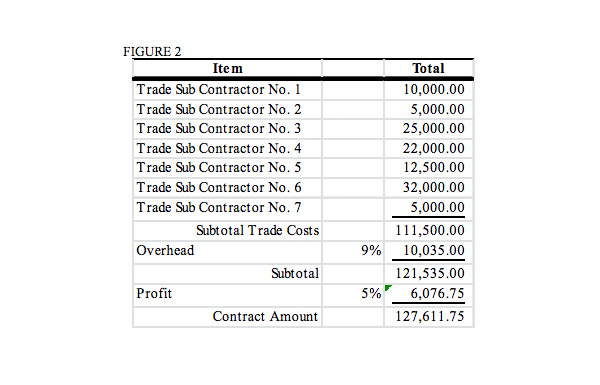

Étoffons maintenant ce projet hypothétique et supposons qu'il comporte de nombreux corps de métier tels que le travail du béton, de l'acier, du verre et vitrage, des cloisons sèches, des finitions, de la mécanique, de l'électricité, de la plomberie et de la protection incendie. Chaque artisan sous-traitant et chaque sous-sous-traitant suivant va majorer sa partie du projet du coût pour couvrir ses conditions générales/ses frais généraux et son profit. Lorsqu'un entrepreneur général ou un responsable de construction participe au projet, les coûts de sous-traitance sont additionnés, et l'entrepreneur général ou le responsable de construction ajoutera ses propres coûts.

La figure 2 illustre les coûts qui sont généralement majorés de façon similaire par l'entrepreneur général ou le responsable de construction, dans lesquels ils ajoutent leurs propres frais généraux, plus la marge bénéficiaire souhaitée, aux coûts directs de sous-traitance :

Ainsi, tout projet de construction peut avoir de nombreuses couches de frais généraux et de profits, des sous-sous-traitants aux sous-traitants, en passant par les responsables de construction.

Dans le secteur des réparations couvertes par les assurances, les coûts des projets qui sont estimés et convenus suivent généralement le format selon lequel un coût unitaire est appliqué à des travaux quantifiés, auquel s'ajoute les coûts liés aux frais généraux et au profit, le cas échéant.

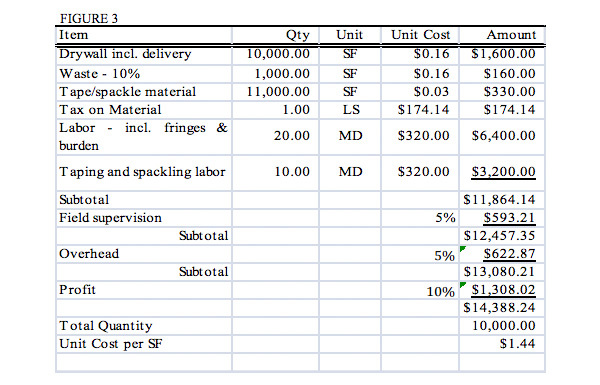

Le coût unitaire est généralement une expression du prix prévu par les artisans sous-traitants pour effectuer des travaux, incluant toutes les catégories de coûts indiquées à la Figure 1 dans le présent document. Un coût unitaire est généralement établi comme indiqué ci-dessous dans l'illustration 3, qui présente les modalités de tarification d'un entrepreneur spécialisé en cloisons sèches, pour l'installation de 10 000 SF (Square Footage, soit approximativement 930 m²) de cloisons sèches. Notez que les facteurs de déchets et la TVA sur les matériaux sont inclus dans le prix unitaire sur la Figure 3, bien que ce ne soit pas toujours le cas.

Pour établir le coût unitaire, le sous-traitant effectue les calculs suivants, dont certains exigent un jugement fondé sur l'expérience :

Nous avons maintenant décrit ce qui est inclus à la fois dans l'établissement des coûts unitaires pour les métiers de la construction et les coûts qu'un entrepreneur général ou un directeur de la construction doit engager pour coordonner les métiers et réaliser un profit. L'étape suivante consiste à déterminer deux choses :

Fermez les yeux et rappelez-vous de la musique que vous aimez écouter. Maintenant, imaginez comment les artistes jouant d'un instrument interagissent les uns avec les autres pour produire les sons que vous entendez. Parfois, les musiciens jouent seuls de leurs instruments tout en étant conscients de ce que font leurs collaborateurs, et d'autres fois, les musiciens sont « coordonnés » par la personne à la baguette qui les aide à jouer ensemble de manière à produire les sons désirés. Il en va de même pour la construction.

Un entrepreneur général ou un responsable de construction qui n'effectue pas de travaux artisanaux « par lui-même » n'est rien de plus qu'un coordonnateur expérimenté en projets de construction. Ils assument le rôle de planifier et de répartir les travaux, mais aussi de coordonner les corps de métiers de manière à prévoir une source unique, responsable d'une exécution professionnelle et diligente des travaux.

Dans le passé, les assureurs s'adressaient généralement aux experts pour évaluer les dommages d'un sinistre, déterminer les coûts et établir le coût approprié des réparations liées à un sinistre. Cependant, au cours des vingt dernières années, plusieurs éditeurs de logiciels ont commencé à développer des programmes qui permettent à l'utilisateur de saisir un « cahier des charges » dans un ordinateur à l'aide d'un système de codes. Le logiciel applique ensuite un coût unitaire au cahier des charges et permet de calculer un devis en conséquence. Les données sur les prix fournies avec ces programmes permettent souvent de calculer le coût de l'enlèvement du matériel endommagé lors de la réinstallation. Le problème fondamental de ces programmes, évidemment, réside dans le fait que l'utilisateur ne dispose peut-être pas de la capacité ou des compétences nécessaires pour « examiner » le coût unitaire afin de déterminer si les coûts des matériaux, les facteurs de déchets, les coûts de main-d'œuvre, les niveaux de productivité et les marges bénéficiaires sont corrects pour le projet en question.

Bien qu'il y ait un argument selon lequel cela a entraîné une standardisation et que de nombreux soi-disant « entrepreneurs en restauration » ont approuvé la tarification qui accompagne le logiciel, le risque est que l'assureur ne puisse pas déterminer objectivement ce qui peut être raisonnable au cas par cas. Par conséquent, il ne faut pas s'étonner que les programmes informatiques soient essentiellement « par défaut » à des paramètres standardisés lorsqu'on ajoute les frais généraux et le bénéfice (le cas échéant).

Bien qu'il n'y ait pas d'« usage et de pratique » dans le secteur de l'assurance concernant le moment où les frais généraux et le profit sont appliqués (et dans quels pourcentages), les assureurs, les experts en sinistres et les entrepreneurs en restauration ajouteront souvent 10 % de frais généraux et 10 % de profit (parfois sur une base cumulative) sur certaines pertes. Parfois, cependant, les entrepreneurs ajouteront une bonne partie des coûts pour les conditions générales et les exigences en tant que postes individuels dans leurs estimations, puis ajouteront les frais généraux et le bénéfice.

Selon le nombre et le montant des conditions générales spécifiées dans l'estimation, les frais généraux et le profit peuvent ne pas être considérés comme raisonnables. Prenons par exemple l'incendie d'un bâtiment commercial qui détruit environ 100 000 $ d'éléments de construction. Un entrepreneur ajoute 10 000 $ dans les conditions générales et un autre entrepreneur n'ajoute aucune condition générale. De toute évidence, le montant des frais généraux et du profit versé à chaque entrepreneur ne devrait pas être le même. Pour cette raison, les conditions générales, les frais généraux et le profit doivent être déterminés objectivement en fonction de la taille et de la durée du projet, ainsi que de l'état du marché à la date et à l'heure du sinistre. Cela doit être considéré objectivement au « cas par cas ».

De plus, à mesure que le volume des projets augmente en dollars, le montant des frais généraux et des profits devrait diminuer, comme c'est le cas pour les grands projets de construction commerciale. Cela s'explique essentiellement par le fait que lorsqu'un volume en dollars plus important est injecté dans un projet au fil du temps, le coût réel des frais de conditions générales et d'exigences, exprimé en pourcentage du coût d'installation des matériaux, est souvent inférieur. Pour cette raison, les coûts des grands projets doivent être examinés objectivement afin de déterminer le montant de la marge juste et raisonnable.

Frais généraux et profit est une expression « fourre-tout » utilisée pour exprimer la marge bénéficiaire sur les projets de construction. Il faut s'assurer de bien comprendre la taille, la portée et la durée du projet afin de déterminer une marge raisonnable et précise permettant de mener à bien le projet dans un délai raisonnable. Dans le secteur des réparations couvertes par les assurances, les frais généraux et le profit devraient être ajustés, le cas échéant, selon les mêmes critères que ceux utilisés pour les nouvelles constructions.

Nous tenons à remercier Jonathon Held, Granger Stuck, et Lisa Enloe, dont les connaissances et l'expertise ont grandement contribué à cette recherche.

Jonathon C. Held est le président du conseil d'administration de J.S. Held LLC, un cabinet de conseil international qui compte plus de 1 500 professionnels présents sur les cinq continents. M. Held a participé à l'évaluation de plusieurs des plus importants sinistres d'immeubles de l'histoire et il a travaillé sur des projets qui se chiffrent en milliards. Il a témoigné dans de nombreuses affaires à titre de témoin expert, mais aussi comme expert, arbitre, membre d'un panel d'arbitrage et arbitre unique dans de nombreux litiges. M. Held donne souvent des conférences et a publié un certain nombre d'articles et de documents sur des sujets tels que l'évaluation, l'estimation et l'assurance chantier.

Vous pouvez contacter Jonathon à l'adresse [e-mail protégé] ou au +1 516 621 2900.

Granger Stuck est directeur général des activités de gestion de l'assurance chantier de J.S. Held. M. Stuck a travaillé comme consultant en construction et comme témoin expert dans tout le pays, ainsi qu'en Thaïlande, en Nouvelle-Zélande et en Australie. Avant de rejoindre J.S. Held, M. Stuck a été employé par Mortenson Construction et Clark Construction à différents postes. Il a réalisé avec succès des projets d'une valeur globale de plus de 2,0 milliards de dollars, parmi lesquels, un des plus grands stades du monde, une patinoire intérieure, un centre de congrès, une bibliothèque, l'expansion d'une autoroute et un campus de bureaux pour l'un des plus grands développeurs de logiciels au monde.

Vous pouvez contacter Granger à l'adresse [e-mail protégé] ou au +1 206 895 9501.

Déterminer le retard dans le cadre d'une politique d'assurance chantier est peut-être l'une des choses les plus difficiles à établir dans l'univers des demandes d'indemnisation. Mises à part les nombreuses questions complexes concernant la couverture, l'assurance chantier...

La notion d'indemnisation pour perte est au cœur des remboursements de l'assurance de biens. Les contrats d’assurance sont conçus de sorte que le souscripteur se trouve dans la même situation que celle qui aurait été la sienne en l'absence...