Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusWeed, beuh, pétard, marijuana, ganja, le cannabis possède autant de noms que de méthodes de consommation. Quel que soit le nom que nous lui donnions, le cannabis est illégal au niveau fédéral et et figure dans la Section 1 du Controlled Substances Act (CSA), avec d'autres substances comme l'héroïne, le fentanyl et les méthamphétamines.[1] La culture, la détention ou la vente de cannabis sont des délits au niveau fédéral.

Malgré son caractère illégal au niveau fédéral, une « ruée verte » a balayé le pays ayant pour effet la légalisation de la vente et de la consommation de cannabis à des fins médicales et/ou récréatives dans 36 états américains et à Washington, D.C.[2] Par conséquent, les entreprises liées directement ou non au cannabis (les CRB) ont fleuri très rapidement. En 2019, on estime que le chiffre d'affaire généré aux États-Unis par les ventes de cannabis à des fins médicales et récréatives a atteint 10,6 à 13 milliards de dollars et devrait atteindre 37 milliards de dollars en 2024.[3]

La vente de cannabis étant illégale au niveau fédéral, les institutions financières sont confrontées à un dilemme concernant les services fournis aux CRB. Prennent-elles un risque juridique en apportant leurs services ou doivent-elles se tenir à l'écart de ce marché et rater une vraie opportunité commerciale ? Jusqu'ici, la grande majorité des institutions financières n'ont pas souhaité prendre de risques, ce qui a limité les options pour les CRB. Jusqu'à récemment, les opérateurs du « cannabusiness » avaient peu d'options en termes de services financiers, mais la situation évolue.

Cet article évoquera les nouvelles tendances bancaires pour les CRB. Nous évoquerons les différences juridiques au niveau des États et au niveau fédéral, la comparaison entre devises réelles et digitales, les actions du Congrès sur le secteur bancaire et les CRB et les changements dans le domaine bancaire. L'explosion de la légalisation du cannabis au fil de ces dernières années a eu des retombées importantes sur l'économie américaine, affectant de nombreux secteurs, directement ou indirectement. La compréhension des implications pour les institutions financières qui traitent avec des entreprises liées au cannabis est difficile et nécessaire.

Le blanchiment d'argent est le processus utilisé pour masquer l'existence, la source illégale ou l'application illégale de fonds.[4] En 1986, le Congrès a adopté le Money Laundering Control Act (« MLCA »), qui traduit en délit fédéral le fait de s'engager dans certains types de transactions financières et monétaires grâce aux bénéfices d'une « activité illégale spécifiée ».[5] Selon la MLCA, les transactions CRB sont techniquement des transactions illégales.

Les institutions financières sont donc confrontées au risque de violation de la MLCA si elles décident de travailler avec les CRB, y compris dans les États où les opérations de cannabis sont autorisées. De plus, les institutions financières peuvent aussi être responsables juridiquement selon le Bank Secrecy Act (BSA) pour ne pas avoir identifié ou signalé des transactions financières associées aux bénéfices du cannabis gérées de manière légale selon la loi d'un État.[6]

En résumé, le cannabis étant illégal au niveau fédéral, traiter les fonds provenant des CRB peut être considéré comme une activité de soutien ou d'encouragement à mener une activité criminelle ou de blanchiment d'argent. À l'inverse, les États ont commencé à légaliser le cannabis en 1996, et en 2009 treize États avaient autorisé la possession et l'utilisation du cannabis.[7] Malgré cette législation, le pouvoir fédéral a continué à appliquer sévèrement les lois sur le cannabis. [8] La situation a évolué sous l'administration d'Obama lorsque, peu de temps après son élection, le Président Obama a déclaré qu'il ne s'attaquerait pas aux CRB qui respectaient les lois locales.[9] À partir de 2009, souhaitant clarifier cette situation complexe, le Département de la justice (le « DoJ ») a émis trois mémos destinés aux procureurs fédéraux exerçant dans ce domaine. Nénamoins, aucun des mémos du DoJ émis entre 2009 et 2013 n'a abordé les délits financiers potentiels liés à la vente ou à la distribution légale de cannabis dans les États autorisant l'utilisation de cannabis médicinal ou récréatif.

Pour aider les institutions financières à naviguer à travers les implications des éventuels délits financiers concernant l'accueil des CRB dans les établissements bancaires, le Financial Crimes Enforcement Network (« FinCen ») a émis des directives en 2014 qui ont permis de clarifier la manière dont les institutions financières pouvaient collaborer avec les CRB et rester en conformité avec les règles BSA (« Directives 2014 »).[10] Selon les directives 2014, les institutions financières peuvent décider de collaborer avec les CRB selon des facteurs particuliers à chaque institution, notamment les objectifs commerciaux, les risques calculés associés dans l'offre de tels services et la capacité de l'institution à gérer ces risques de manière efficace.

Les Directives 2014 imposent aux institutions financières qui décident de fournir des services aux CRB de concevoir et mettre en place un examen préalable complet des clients, incluant notamment une analyse de la licence de l'entité, le développement d'une analyse des opérations commerciales de l'entité et une surveillance continue de l'entité.[11] De plus, les institutions financières sont tenues de déposer un Rapport d'activité suspecte (« SAR ») pour chaque transaction d'un CRB traitée, si elles décident d'accepter ces entreprises.

Même si la Directive 2014 souligne précisément le parcours des institutions financières dans leur collaboration avec les CRB, elle ne modifie pas la loi fédérale et n'élimine donc pas le risque juridique pour les institutions financières.[12] Par sa nature, la Directive 2014 représentait une mesure temporaire soumise aux changements des différentes administrations, comme l'illustre le fait que les trois documents du DoJ évoqués auparavant ont été abrogés par le procureur général d'alors, Jeff Sessions, le 4 janvier 2018.[13] La procédure d'application du DoJ pourrait encore changer sous l'administration Biden. Joe Biden semble vouloir favoriser la dépénalisation et le procureur général, Merrick Garland, a déclaré qu'en cas de confirmation, il n'accorderait pas la priorité à la répression des infractions de faible gravité liées au cannabis. Merrick Garland pense également que la mobilisation des ressources gouvernementales déjà limitées dans le jugement des délits liés au cannabis dans les États où le cannabis est légal n'a aucun sens.[14]

En raison des incertitudes et du niveau de risque élevé, la majorité des banques continuent de se montrer réticentes vis-à-vis des CRB. Celles qui collaborent avec les CRB prennent des frais exorbitants (des frais allant de 750 à 2 500 dollars par compte et par mois ne sont pas rares), ce qui exclut de nombreux opérateurs du marché des services financiers.

Les acteurs du cannabis ont découvert que le vieil adage « l'argent est roi » n'est plus vraiment d'actualité dans le domaine du cannabis. Les CRB qui n'ont pas accès aux banques ont l'obligation d'utiliser des espèces pour régler leurs charges commerciales, ce qui peut être compliqué. Les entreprises de service public, les services de paie et les autorités fiscales ne représentent que quelques exemples parmi les fournisseurs qu'il est difficile, pour ne pas dire impossible, de régler en espèces. Par exemple, les opérateurs du secteur du cannabis ont essuyé un refus de la part des bureaux de l'IRS lorsqu'ils ont tenté de régler d'importantes taxes fédérales en espèces. De la même manière, les opérateurs du secteur du cannabis ne peuvent accéder aux sociétés de traitement des salaires et des avantages sociaux de leur entreprise, parce que celles-ci n'acceptent pas les espèces. D'une autre part, les CRB ne peuvent accéder à Amazon ou à d'autres distributeurs pour acheter des équipements ou des fournitures car ces chaînes n'acceptent pas non plus les espèces.

La gestion des espèces étant compliquée, les CRB tentent de trouver des solutions comme l'utilisation de cartes de débit/crédit personnelles pour acheter leurs équipements et leurs fournitures. Cela ne résout pas le problème des espèces puisque le titulaire de la carte de paiement devra à son tour accepter des espèces à titre de remboursement. De plus, ces transactions peuvent s'apparenter à une tentative de dissimulation de la nature de la transaction ou de la relation à un CRB, susceptible d'être considérée comme du blanchiment d'argent.

Certains CRB sans banque tentent de contourner le système en se procurant des comptes bancaires au nom de sociétés de gestion ou d'autres entités annexes de l'activité réelle. Même si les entreprises du secteur du cannabis choisissent cette solution pour simplifier et exercer au grand jour leur activité, celle-ci va à nouveau à l'encontre des lois bancaires. Transférer des transactions financières liées au cannabis vers une autre entité est en fait la définition même du blanchiment d'argent, qui comme expliqué au préalable, est défini comme le processus utilisé pour masquer l'existence ou la source de fonds « illégaux ».

Au-delà des difficultés pour effectuer des paiements ou acheter des fournitures, évoluer dans un environnement où les espèces sont omniprésentes présente des risques majeurs pour les opérateurs du secteur du cannabis. Les CRB possèdent souvent des sommes importantes dans l'enceinte de leurs entreprises et sont amenés à les transporter pour acheter des produits ou payer des factures, ce qui les expose plus facilement aux vols. En 2017, la zone métropolitaine de Phoenix a connu une série de vols dans des dispensaires, dont un dans le dispensaire Bloom qui a eu lieu pendant les heures d'ouverture.[15]

Gérer cette trésorerie augmente également le coût opérationnel : plus de main-d'œuvre, plus de frais d'assurance et de sécurité. Les espèces doivent être comptées et recomptées, ce qui prend du temps pour le personnel, sans parler du temps nécessaire pour se rendre sur place et effectuer des paiements en espèces dans une vaste zone géographique.

De manière ironique, l'absence des banques réduit grandement le niveau de transparence et trouble le niveau de conformité, le traitement exclusif en espèces permettant de manipuler plus facilement les résultats des rapports financiers.

Au cours des dernières années, le Congrès a mis en place plusieurs mesures pour faire passer une loi conçue pour uniformiser les lois locales avec la loi fédérale sur le cannabis, ce qui permettrait de clarifier la situation pour les institutions financières susceptibles de fournir des services aux CRB, notamment :

Le climat à Washington n'a pas permis à ces initiatives d'être adoptées par les deux chambres du Congrès.

Le secteur du cannabis a de bonnes raisons de penser que la réforme est proche grâce au changement de locataires à la Maison Blanche et au Sénat. Le nouveau chef du Sénat, Chuck Schumer, s'est récemment engagé à faire de la réforme fédérale du cannabis une priorité et le Président Biden semble décidé à faire adopter la dépénalisation, ravivant ainsi l'espoir d'une officialisation de cette législation.

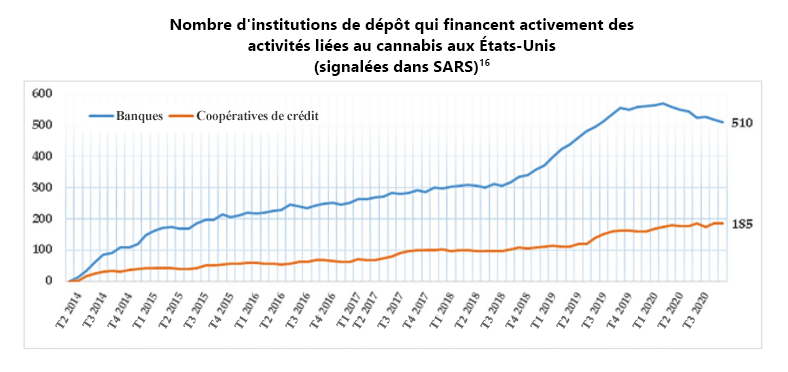

Même s'il existe peu de protections formelles pour les institutions financières et que le calendrier d'une solution législative est inconnu, de plus en plus de banques travaillent avec des opérateurs du secteur du cannabis.

Selon les statistiques de FinCen, environ 695 institutions financières sont activement mobilisées auprès des CRB à la date du 30 juin 2020. Il est important de noter que ces statistiques sont basées sur les déclarations de soupçon, que les banques sont tenues de déposer lorsqu'un compte ou une transaction est suspecté d'être affilié à un CRB. Cependant, certains de ces SAR peuvent avoir été générés sur la base d'une véritable activité suspecte plutôt que sur une transaction avec un client de cannabis connu.

Le nombre d'établissements bancaires offrant des services aux CRB est sans doute au plus haut. Les difficultés des CRB sont les suivantes : (1) trouver une institution prête à lui offrir ses services, (2) élaborer/maintenir un régime de conformité qui sera acceptable pour cette institution, et (3) minimiser le coût, considérant les frais élevés applicables à ces types de compte.

L'écart entre le besoin bancaire des CRB et les offres rares et coûteuses des prestataires de services financiers du secteur a créé une opportunité pour les agents de services financiers spécialisés. Les agents des services financiers (les « Agents ») collaborent avec les institutions financières et les CRB et sont spécialisés dans la structure de conformité qui va répondre aux besoins des institutions financières et faciliter l'accès aux banques des CRB.

Ces Agents réalisent un contrôle préalable complet conforme à la loi BSA des candidats pour s'assurer que les clients potentiels respectent la directive FinCen nécessaire pour bénéficier de services bancaires. Après le contrôle, les Agents mettent en contact les CRB et les institutions financières prêtes à collaborer avec les CRB et proposent des comptes de dépôt/dépargne, des capacités de rédaction de chèques et des comptes de traitement des paiements des marchands. Ces Agents proposent fréquemment d'autres services comme des véhicules blindés et des services de coffre pour les espèces. Certains Agents offrent également un service de contrôle des prestataires en validant en amont les prestataires avant qu'un premier paiement soit effectué.

L'un de ces Agents, Safe Harbor Private Banking, a débuté en tant que projet mis en place par le PDG de Partners Credit Union, à Denver au Colorado, qui a décidé de lancer un programme bancaire pour le cannabis qui allait permettre aux partenaires de travailler avec les CRB du Colorado.[1] Le programme a bien fonctionné et s'étend aujourd'hui vers d'autres États ayant légalisé le cannabis. Parmi les autres Agents, on peut citer Dama Financial et NaturePay.

Même si ces services représentent un espoir pour de nombreux CRB, le point négatif reste le coût. Ces services réalisent les opérations nécessaires pour trouver, ouvrir et traiter un compte bancaire légitime. Pourtant, les coûts de conformité restent très élevés, ce qui exclut certains opérateurs du marché.

La monnaie numérique gagne également du terrain dans le secteur du cannabis. La monnaie numérique ou cryptomonnaie est un moyen d'échange qui utilise un registre externalisé pour enregistrer les transactions, communément appelé blockchain ou chaîne de blocs. L'une des grandes vertus de la blockchain réside dans le fait qu'il s'agit d'un registre numérique sécurisé et incorruptible utilisé notamment pour des transactions financières.[2] La technologie blockchain offre aux CRB une piste d'audit transparente et immuable pour les transactions commerciales et financières. Plusieurs cryptomonnaies associées au cannabis comme PotCoin, CannabisCoin et DopeCoin sont apparues ces dernières années.

En juillet 2019, l'Arizona a validé le lancement de la cryptomonnaie ALTA pour offrir des services aux acteurs proposant du cannabis médical de cet État.[3] ALTA se décrit comme un « club de paiement numérique où les entreprises générant beaucoup d'espèces se paient entre elles à l'aide de jetons numériques plutôt qu'en liquide. »[4] Les membres d'ALTA achètent des jetons numériques qui sont utilisés pour payer les autres membres à l'aide d'un système de blockchain exclusif. Les jetons peuvent être échangés contre des dollars américains à un taux stable de 1:1 et les CRB n'ont pas besoin d'un compte en banque pour participer au programme ALTA.

ALTA propose de récupérer l'argent liquide des membres et de l'échanger contre des jetons, qui sont ensuite utilisés pour payer d'autres membres pour l'acquisition de biens et de services. À tout moment, les jetons sont échangeables contre des espèces.[5] L'entreprise a été certifiée par le procureur générale de l'État de l'Arizona et parmi leurs premiers membres, ils espèrent accueillir l'ADOR, l'Arizona Department of Revenue. Le fait d'accueillir l'ADOR dans le cadre du programme permettrait aux membres des dispensaires de payer les taxes d'État plutôt que de transférer d'énormes montants en liquide jusqu'aux bureaux de l'ADOR.

Sur les mêmes bases, le Nevada a signé un contrat avec Multichain Ventures afin de fournir une solution de monnaie numérique au secteur du cannabis du Nevada. Le Nevada Assembly Bill 466 impose à l'État de créer un programme pilote visant à concevoir un système en « boucle fermée » comme Venmo en vue de réduire les transactions en espèces dans le secteur du cannabis. Comme ALTA, le système proposé dans le Nevada convertira les espèces en jetons qui pourront être échangés entre les participants.[6]

Même si les deux propositions sont prometteuses pour les CRB de l'Arizona et du Nevada, le calendrier éventuel de leur adoption reste encore indéterminé. Une réforme sur le cannabis au niveau fédéral pourrait rendre ces options caduques.

Même si le nombre d'États légalisant le cannabis est de plus en plus grand, le fait que le cannabis soit toujours illégal au niveau fédéral constitue un obstacle de taille pour permettre aux CRB d'accéder au système financier. Bien que la majorité des banques se montrent encore réticentes à l'accueil de ce secteur d'activité en plein essor, le nombre de banques prêtes à les accueillir est plus élevé que jamais. Les récents changements de gouvernance à Washington DC offrent une perspective positive en vue d'une réforme du secteur du cannabis au niveau fédéral.

Alors que la « ruée verte » continue de s'emparer du pays, le nombre de services financiers offerts aux CRB s'accroît lentement. De nombreuses options sont désormais à la disposition des CRB pour trouver une banque, développer des programmes de conformité et gérer les problèmes d'espèces auxquels la majorité des CRB sont confrontés. Cependant, ces solutions peuvent être hors de portée pour les plus petits acteurs du secteur. De plus, il existe un certain nombre de solutions de cryptomonnaires conçues spécifiquement pour les CRB, mais il reste encore difficile de savoir quand et si ces solutions se développeront de manière concrète.

Nous tenons à remercier Paula Durham, dont les connaissances et l'expertise ont grandement contribué à cette recherche.

Paula Durham est directrice chez J.S. Held. Elle est spécialisée dans le conseil stratégique. CFE et CCCE, elle est experte dans le domaine émergent de la réglementation et de l'investissement du cannabis. Paula a réalisé des analyses de conformité complexes, des enquêtes sur la fraude, des enquêtes FCPA et offert un soutien en cas de litige dans un large éventail de domaines, notamment la défense, les services pétroliers, la fabrication et la marijuana thérapeutique. Elle possède une vaste expérience de la gestion des mises sous séquestre, des investigations comptables, de l'assurance de conformité, du soutien aux litiges et de l'amélioration des processus.

Paula peut être contactée à l'adresse [e-mail protégé] ou au +1 602 279 7505.

La légalisation du cannabis dans certains états (c'est-à-dire la marijuana) pour un usage médical et/ou récréatif a soulevé de nombreuses questions à propos de l'exposition et du dépistage des drogues (par exemple, ce qui constitue des tests de cannabis positifs et comment les résultats sont liés à l'affaiblissement des facultés)...

Certaines des réclamations les plus complexes impliquant des vignobles portent sur la destruction et la perte de l'inventaire de vin. Dans cet article, nous nous penchons sur l'impact des feux de forêt en Californie et sur l'effet du feu et de la fumée sur le vin, de l'approche à adopter pour...

L'objet de cet article réside dans l'intérêt du travail et des questions financières sur lesquels se penchent les comptables judiciaires, notamment pour les recherches de fraude et les dossiers d'assurance, et de quelle manière il représente une valeur ajoutée...