Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusSuite à l’assouplissement des restrictions liées à la pandémie de Covid-19, nous faisons actuellement face à une nouvelle « crise du coût de la vie » engendrée par la hausse de l’inflation et des factures d’énergie qui montent en flèche.

Le journal britannique The Guardian rapporte que les stations-service ont subi en un mois jusqu’à 3 000 tentatives de vol de carburant depuis l’envolée des prix. De plus, on a constaté une augmentation de 39 % des défauts de paiement entre janvier et mai 2022, comme l’indiquent les chiffres de Forecourt Eye, une entreprise qui assure le recouvrement de créances pour le compte d’environ 1 000 garages au Royaume-Uni. [1]

Les professionnels de l’assurance prédisent aussi une augmentation des plaintes pour fraude avec l’aggravation de cette crise du coût de la vie [2]. Par exemple, NFU Mutual, le premier assureur agricole du Royaume-Uni, prévient que l’augmentation des prix dans l’alimentaire va entraîner une augmentation des vols de bétail. En outre, ses indemnisations liées au secteur agricole entre janvier et mars 2022 ont augmenté de plus de 40 % par rapport à la même période en 2021 [3].

En tant que comptables judiciaires, nous axons notre travail sur les fraudes avérées, ou sur celles qui ne le sont pas encore, mais qui émergent lors du processus normal d'examen de la réclamation. On nous demande aussi d’étudier les pertes physiques inexpliquées, qui peuvent souvent s’avérer n’être que de simples erreurs comptables innocentes.

Les pertes de stock sont monnaie courante dans les affaires d'indemnisation de la propriété, mais depuis que la couverture d’entrepôt figure dans la police d’assurance maritime, nous sommes de plus en plus impliqués dans ce type d’affaires. De plus, comme la base d'évaluation correspond souvent au prix de vente, les enjeux s’en trouvent souvent plus élevés.

Cet article traite de la disparition mystérieuse de marchandises, de la manière d'identifier la différence entre une erreur comptable et un vol physique, de la fiabilité des documents comptables et de la manière d'examiner les demandes d'indemnisation correspondantes.

Quand un assuré procède à son comptage des stocks, il n’est pas rare qu’il constate une différence entre ses registres comptables et l’état physique réel de son inventaire et qu’il en conclue que cette différence est due à un vol de marchandises. Il dépose alors une demande d’indemnisation pour cause de vol de marchandises manquantes ou de disparition mystérieuse. Une des questions essentielles qui survient en pareil cas consiste à établir si cette différence est la conséquence d’un vol effectif ou s’il s’agit d’une simple erreur comptable innocente.

Le total des stocks établi dans les registres comptables doit correspondre à l’inventaire réel, car cette comptabilité est censée représenter fidèlement ce que l’assuré détient dans son entrepôt. Toute différence entre ces deux sources de données peut notamment s’expliquer par un décalage chronologique, une erreur de comptage physique, un retour non enregistré, des marchandises endommagées. Une fois cette différence identifiée, le registre comptable de l’inventaire doit être ajusté afin de refléter l’état réel du stock physique disponible. Ne pas procéder à ces ajustements provoquera une variation entre le registre comptable et l’inventaire physique, variation qui pourrait être interprétée comme une perte physique alors qu’il s’agit en réalité d’une accumulation d’erreurs comptables innocentes.

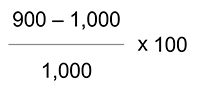

Par exemple, on pourrait avoir un registre comptable qui indique 1 000 articles pour seulement 900 articles effectivement comptés dans l’entrepôt. Il en résulte un déficit de 100 articles, ce qui pourrait constituer la base d’une réclamation. Cependant, si l’on a omis de mettre à jour le registre comptable pour indiquer que 100 articles ont en réalité été vendus ou qu’ils sont en transit sans avoir été enregistrés comme tel, il n’y a pas de perte. Il s'agit d'une simple erreur comptable.

Le calcul de variation de stock est une mesure qui permet d’indiquer la précision du registre comptable comparée au décompte effectif du stock physique.

Dans l’exemple précédent, la variation est de 10 %.

Savoir si une variation est normale dépend du type d’entreprise et du secteur d’opération.

Certains experts estiment comme importante une variation de stock excédant 5 % dans le secteur de la vente au détail [4] et qu'une telle variation doit pousser à mener une enquête. Il est également important de corriger comme il se doit ces variations en fin de période comptable afin qu’elles ne s’accumulent pas au fil du temps.

Imaginons par exemple une plainte pour vol de stock présumé sur lequel l’assuré n’a pas mené de relevé d’inventaire physique depuis plus de cinq ans. Cet assuré finit par mener ce relevé d’inventaire physique et découvre qu’il est inférieur de 20 % à ce qu’indique son registre comptable, ce qui constitue la base de la réclamation. Le volume d’inventaire manquant est susceptible d’inclure plusieurs erreurs comptables que l’on peut imputer à cette longue période durant laquelle cette présence d’erreurs n’a pas été vérifiée. D’autre part, cet assuré aurait pu empêcher ou détecter plus tôt une perte de marchandises s’il avait inventorié son stock au moins une fois par an et, idéalement, encore plus régulièrement.

Un manque de contrôle sérieux en interne a tendance à augmenter le risque d’inventaires erronés et en retarde la détection. Si l’on s’en tient aux résultats de l’enquête mondiale sur la fraude de 2021 [5] menée par l’association des analystes de fraudes avérées (ACFE), le facteur le plus communément responsable de la fraude en entreprise reste le manque de contrôle en interne. Toutefois, avant de conclure hâtivement que toutes les pertes de stocks sont dues au vol, plusieurs problèmes liés aux contrôles en interne, et qui excluent le vol, peuvent contribuer à la disparition de marchandises. Par exemple, il peut s’agir de processus comptables défaillants (erreurs de calculs comme évoqué plus haut), d’un problème de formation du personnel, de procédures de calcul imprécises, d’une mauvaise gestion des retours ou de retards d’enregistrement des marchandises en transit.

Dans la plupart des rapports de perte de stock, on exige les informations suivantes sur le système de contrôle d’inventaire, et ce, afin de comprendre les vérifications et procédures normales utilisées quand on établit l’état d’un stock de marchandises. Voici quelques exemples des documents habituellement réclamés. Si ceux-ci ne sont pas disponibles, il faudrait en solliciter d’autres.

Passer en revue tous les éléments ci-dessus permet d’identifier les variations qui affectent le niveau normal des stocks, de savoir si ces variations ont été corrigées et de déterminer si l’assuré a mis en place les contrôles en interne adéquats en matière d’inventaire. Ceci permet de nous aider à déterminer si une perte de stock apparente doit plutôt être attribuée à une erreur comptable ou non.

En période de crise du coût de la vie, les assureurs s’attendent à voir croître le nombre de déclarations frauduleuses, y compris celles relevant des flux de marchandises maritimes. En tant que comptables judiciaires, notre rôle consiste à établir la véracité des pertes subies en menant des analyses minutieuses et des examens détaillés des registres comptables qui servent de justificatifs. Mais il n’est pas rare que des disparitions de marchandises présumées s’avèrent être le résultat d’erreurs de comptabilité ou de procédure.

Nous tenons à remercier Lumi Ishikawa et Joe Aldous, dont les connaissances et l'expertise ont grandement contribué à cette recherche.

Lumi Ishikawa est vice-présidente du département Comptabilité judiciaire - Services d'assurance de J.S. Held. Elle a rejoint le bureau de Londres de l’entreprise en 2022 et se spécialise dans les affaires de perte d'exploitation et de réclamations pour perte d’inventaire. Lumi prépare les calculs et rapports utilisés dans les demandes d'indemnisation, les médiations et les contentieux judiciaires pour des entreprises de divers secteurs, incluant la production industrielle, les énergies renouvelables, le transport maritime (flux des marchandises maritimes), l’hôtellerie et les loisirs et la vente au détail.

Vous pouvez contacter Lumi à l'adresse [e-mail protégé] ou au +44 20 4574 5262.

Joe Aldous est vice-président exécutif et dirige l’équipe de comptabilité judiciaire en Europe pour le compte du département Comptabilité judiciaire - Services d'assurance de J.S. Held. Basé à Londres, il supervise tous les services d’enquêtes financières de la région pour toutes les affaires impliquant des pertes d’exploitation/pertes de profit, des retards de démarrage/coûts associés, des pertes d’inventaire, des fraudes et des dommages économiques. Joe est membre de l’association des comptables certifiés et examinateur certifié en matière de fraudes. Il quantifie d'importantes demandes d'indemnisation liées aux interruptions d'activité ou à la perte de bénéfices (suite à un incendie, une inondation, une tempête, une fraude, une pandémie ou une cyberattaque) et prépare des rapports d'expertise et élabore des calculs pour les tribunaux, la médiation et l'arbitrage depuis plus de 20 ans.

Vous pouvez contacter Joe au [e-mail protégé] ou au +44 20 4534 0422.

Les experts judiciaires apportent leur aide dans les affaires d'assurance maritime de diverses manières, quelle que soit la cause du sinistre ou le type de dommages. L'objectif de cet article est de présenter une variété de sinistres de cargaisons maritimes...

Les demandes d'indemnisation en lien avec les pertes d'inventaire sont généralement examinées par les compagnies d'assurances. La compagnie d'assurance fait appel à un comptable judiciaire qui peut quantifier les pertes d'inventaire invisibles. Pertes d'inventaire invisibles

L'objet de cet article réside dans l'intérêt du travail et des questions financières sur lesquels se penchent les comptables judiciaires, notamment pour les recherches de fraude et les dossiers d'assurance, et de quelle manière il représente une valeur ajoutée...