Aperçu

J.S. Held rachète Shechter & Everett pour développer sa comptabilité judiciaire dans le domaine du droit de la famille en Floride

En savoir plusLes réclamations pour les pertes causées par un employé sont généralement étudiées par les compagnies d'assurance. La compagnie engage généralement un comptable judiciaire capable de calculer les pertes causées par un employé. En principe, ces pertes sont classées dans les catégories suivantes : détournement de biens, pots-de-vin et corruption, ou fraude aux états financiers. Les compagnies d'assurance se tournent souvent vers des comptables judiciaires pour quantifier ces réclamations. Dans un premier temps, le comptable judiciaire est chargé de calculer la perte causée par l'employé. Si, au cours de son analyse, un comptable judiciaire détecte la possibilité d'une fraude dans une réclamation, cela peut entraîner une enquête plus approfondie de la part de la compagnie d'assurance.

Apple, Inc. a récemment connu un exemple de détournement de biens et de corruption. Un ancien employé d'Apple a été inculpé au niveau fédéral pour avoir prétendument escroqué la société technologique de plus de 10 millions de dollars sur plusieurs années. Selon les procureurs, l'accusé s'est livré à de multiples stratagèmes pour escroquer Apple, notamment en acceptant des dessous de table, en volant des pièces et en faisant payer à Apple des stocks et des services que la société n'a jamais reçus.

Autre exemple récent de fraude aux états financiers, celui observé au sein de The Kraft Heinz Company. La Securities and Exchange Commission (SEC, la Commission américaine des valeurs mobilières) a accusé la société, ainsi que les directeurs de l'exploitation et de l'approvisionnement, d'avoir participé à une opération frauduleuse de longue date liée à la gestion des frais ; ceci a abouti à la réévaluation de plusieurs années de rapports financiers. Selon la SEC, entre 2015 et 2018, le géant multinational de l'alimentation s'est livré à divers types d'inconduite financière, notamment en comptabilisant des remises indues auprès de ses fournisseurs et en maintenant en vigueur des contrats faux et trompeurs, ce qui a permis de réduire abusivement le coût des marchandises vendues de la société et de réaliser de prétendues « économies de coûts. » Les irrégularités comptables ont conduit Kraft à présenter un BAIIDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) surévalué. En juin 2019, après le début de l'enquête de la SEC, Kraft a redressé ses finances en corrigeant plus de 200 millions de dollars d'économies indûment comptabilisées. [1]

Cet article se penche sur les deux rôles importants, quoique différents, que joue le comptable judiciaire dans la mesure des pertes d'employés et sur la façon dont il peut, dans le cours normal de l'analyse, trouver des cas de fraude qui demandent une enquête plus approfondie. Les auteurs fournissent d'abord des conseils détaillés aux comptables judiciaires sur la façon de quantifier les pertes causées par les employés, puis offrent un aperçu des comportements qui peuvent indiquer une fraude découlant de telles réclamations. Ils expliquent également les facteurs pris en compte par les compagnies lorsqu’elles engagent des comptables externes.

Cette discussion commence par la définition de certaines conditions et potentielles parties prenantes des réclamations liées aux pertes causées par les employés qui sont examinées pour fraude. Tout d'abord, qu'est-ce qu'une perte causée par l'employé ? Il s'agit généralement de la perte d'argent, de titres ou d'autres biens causée par la malhonnêteté d'un employé.

Deuxièmement, que fait un comptable judiciaire ? L'AICPA (l'organe directeur de la comptabilité professionnelle aux États-Unis) définit la comptabilité judiciaire comme « ...l'application des connaissances spécialisées et des compétences d'investigation que possèdent les experts-comptables pour collecter, analyser et évaluer les éléments de preuve, et pour interpréter et communiquer les résultats dans la salle d'audience, la salle du conseil ou tout autre lieu juridique ou administratif. » [2] Par conséquent, les comptables professionnels, principalement les experts-comptables, effectuent des missions de comptabilité judiciaire. Une sous-catégorie de la comptabilité judiciaire est l'examen des fraudes, qui peut être effectué par des comptables ou des non-comptables.

Troisièmement, et selon le Dictionnaire juridique de Black, la fraude est « une déformation volontaire de la vérité ou la dissimulation d'un fait matériel pour inciter une autre personne à agir à son détriment. » Les quatre principaux éléments de la fraude sont : (1) une fausse déclaration d'un (2) fait matériel qui est (3) volontairement faite avec (4) l’intention de tromper.

La fraude est un problème mondial qui touche toutes les organisations du monde entier. L'Association of Certified Fraud Examiners (ACFE, Association des examinateurs de fraude certifiés) a déclaré dans son étude mondiale sur la fraude et les abus professionnels de 2022, Report to the Nations, que la fraude a entraîné des pertes totales dépassant 3,6 milliards de dollars américains. [3] La même étude estime que les organisations perdent chaque année cinq pour cent de leurs revenus à cause de la fraude. [4]

Une perte causée par l'employé peut être couverte par plusieurs polices souscrites par l'entité commerciale auprès de sa compagnie d'assurance. La complexité des réclamations pour perte causée par l'employé réside dans la tentative de mesurer la perte potentielle et dans le fait de savoir si cette perte est liée à un détournement de biens, à des pots-de-vin et à la corruption, ou à une fraude aux états financiers. Ce rapport aborde chacun de ces types de perte causée par l'employé.

Détournement de biens

Les détournements de biens se traduisent le plus souvent par des vols d'argent liquide, mais ils peuvent également inclure le vol de titres, de stocks, de temps ou de propriété intellectuelle d'une entreprise. Voici des exemples courants de détournement de biens :

La première étape de l'évaluation d'un fait de détournement de biens par un employé consiste à identifier les calculs à effectuer. En principe, la perte potentielle est évaluée par l'analyse des montants retirés et rendus à l'entreprise comme suit :

La première étape de l'évaluation d'un fait de détournement de biens par un employé consiste à identifier les calculs à effectuer. En principe, la perte potentielle est évaluée par l'analyse des montants retirés et rendus à l'entreprise comme suit :

Les documents requis pour effectuer cette analyse varieront en fonction du type d'entreprise et de la complexité des détournements de biens. Les documents suivants sont généralement demandés afin d'analyser les réclamations de détournement de biens :

Par ailleurs, des entretiens avec le personnel concerné de l'entreprise peuvent s'avérer utiles pour obtenir des informations supplémentaires sur la réclamation ou les pertes présumées.

La deuxième étape pour mesurer la perte causée par l'employé consiste à effectuer une analyse correcte. Ce processus peut se résumer à la recherche d'un chèque falsifié sur un compte bancaire ou, dans des contextes plus complexes, à l'utilisation de formules pour évaluer le montant qui aurait dû être déposé et à la comparaison de ce montant avec les dépôts réels.

Le comptable judiciaire analyse également les transactions potentiellement légitimes et celles à caractère personnel en examinant les relevés bancaires à la recherche de transactions liées aux activités commerciales pertinentes. Le comptable judiciaire doit avoir une connaissance approfondie des activités de l'entreprise afin d'être mieux à même de détecter les transactions douteuses. À titre d'exemple, dans le cas d'une entreprise de fabrication, des paiements à une boutique de vêtements ou à des sites de contenu pour adultes constitueraient indubitablement des transactions douteuses. Les paiements aux établissements de restauration rapide et aux entreprises de fournitures de bureau sont plus difficiles à vérifier.

Exemples de cas de détournement de biens

Étude de cas 1

QBurgers, Inc., une entreprise spécialisée dans les hamburgers gastronomiques et les frites, a présenté une réclamation pour perte causée par un employé à la compagnie d'assurance XYZ, alléguant que l'un des chefs de quart avait volé l'argent des dépôts de nuit au cours des cinq derniers jours.

Dès réception de la mission, le comptable judiciaire effectue généralement des recherches sur l'entreprise, l'environnement du marché, les concurrents, les tendances et l'économie générale de la région où se trouve l'entreprise. Voici des exemples de documents et d'informations que le comptable judiciaire peut demander à la compagnie d'assurance et à l'entreprise :

Les étapes suivantes consistent à évaluer et à analyser la documentation et les réclamations connexes. Le comptable judiciaire peut effectuer cette analyse comme suit :

Par conséquent, la perte causée par l'employé (c'est-à-dire la valeur de la réclamation potentielle) peut être calculée comme suit :

Enfin, le comptable judiciaire doit déterminer si l'argent liquide est resté dans l'établissement (dans une chambre forte ou un autre endroit), ou si les dépôts ont été retardés dans leur comptabilisation ou mal utilisés par la banque.

Étude de cas 2

KBeauty, Inc., un salon de manucure haut de gamme, a présenté une réclamation pour perte causée par un employé à la compagnie d'assurance XYZ, alléguant qu'un montant de 10 000 dollars a été volé à l'entreprise le ou vers le 10 décembre 2021. L'assuré affirme que la source de l'argent liquide était les ventes accumulées des mois précédents.

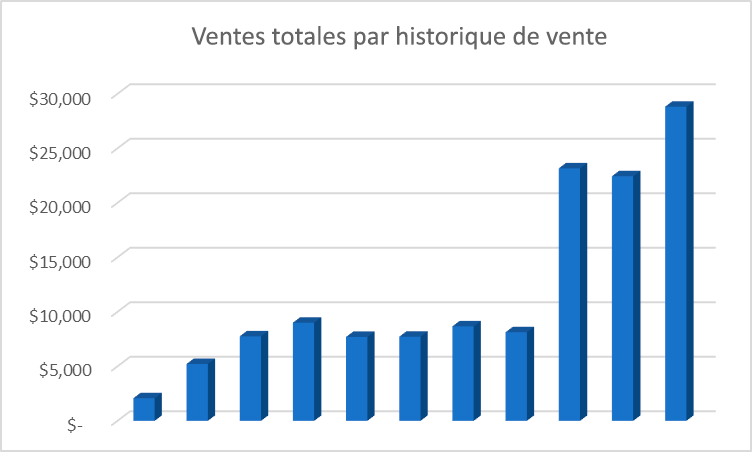

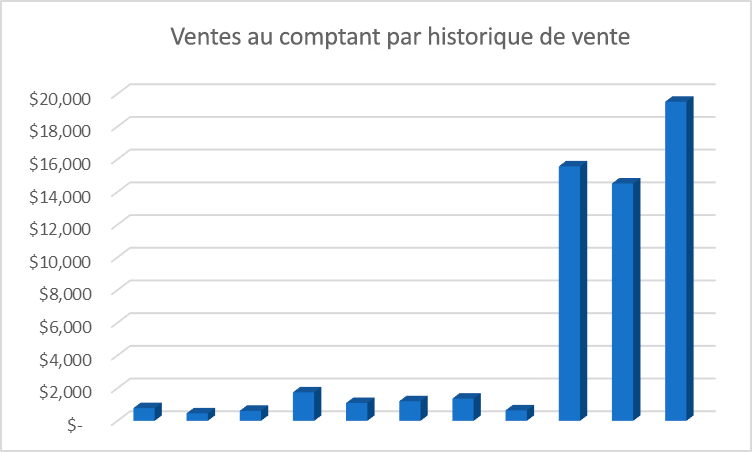

Dès réception de la mission, le comptable judiciaire analyse les ventes au comptant, par chèque et par carte de crédit pour les mois de février à décembre 2021, comme le montre le tableau suivant :

Les tableaux suivants présentent les ventes totales et les ventes au comptant de KBeauty.

Dans les tableaux ci-dessous, l'augmentation significative des ventes au comptant et des ventes totales à partir d'octobre 2021 constitue un signal d'alarme immédiat. Ces augmentations peuvent être dues à la nature saisonnière de l'activité, mais également à une manipulation frauduleuse des documents comptables de l'entreprise. Le comptable judiciaire doit analyser plus en détail les registres de KBeauty pour établir si l'augmentation des ventes au comptant est légitime, en examinant les journaux de caisse et les dépôts bancaires.

Pots-de-vin et corruption

On parle de pots-de-vin lorsqu'une personne offre quelque chose de valeur à une autre personne dans le but de recevoir quelque chose en échange. On entend par corruption un comportement malhonnête ou frauduleux de la part de ceux qui détiennent le pouvoir, impliquant généralement des pots-de-vin. Les pots-de-vin sont donc un sous-produit de la corruption. Les pots-de-vin et la corruption sont courants tant au sein des entités commerciales que gouvernementales. Voici quelques exemples :

La première étape de l'évaluation d'un fait de pot-de-vin et de corruption par un employé consiste à identifier les calculs à effectuer. En principe, la perte potentielle est évaluée par l'analyse de l'impact financier sur l'entreprise. Par exemple, si un pot-de-vin a été versé par un employé, comment a-t-il été payé ? A-t-il été payé en espèces, en services ou par le transfert de stocks ? L'identification de la méthode de paiement conditionne une grande partie de l'analyse nécessaire.

Les documents requis pour effectuer cette analyse varient en fonction du type d'entreprise et de la complexité des pots-de-vin ou de la corruption. Les documents suivants sont généralement demandés afin d'analyser ces réclamations :

Encore une fois, des entretiens avec le personnel concerné de l'entreprise peuvent s'avérer utiles pour obtenir des informations supplémentaires sur la réclamation ou les pertes présumées.

La deuxième étape pour mesurer la perte causée par l'employé consiste à effectuer une analyse pertinente. Cett analyse peut se résumer à la consultation d'un compte bancaire à la recherche d'un paiement à une personne ou d'un retrait d'argent important ou, dans des contextes plus complexes, à l'utilisation d'analyses visant à détecter toute surfacturation aux centres de coûts ou tout stock manquant.

Exemple de cas de pot-de-vin

Étude de cas

MManufacturing, Inc., une entreprise qui produit des puces électroniques utilisées dans les téléphones portables, a présenté une réclamation pour perte causée par un employé à la compagnie d'assurance XYZ. Dans sa plainte, l'entreprise a allégué qu'un employé actuel a versé des pots-de-vin à un important fabricant de téléphones portables, Orange Cellular, afin d'obtenir un contrat lucratif pour des puces électroniques pendant 2021. Outre les pots-de-vin, il a également été allégué que l'employé a facturé au client des montants inférieurs aux montants contractuels dans le but d'obtenir le contrat. Le montant estimé de la perte est inconnu.

Voici des exemples de documents et d'informations que le comptable judiciaire peut demander à la compagnie d'assurance et à l'entreprise en rapport avec une perte liée à des pots-de-vin :

Les étapes suivantes consistent à évaluer et à analyser la documentation et les réclamations connexes. Le comptable judiciaire peut effectuer ces analyses comme suit :

Par conséquent, la perte causée par l'employé (c'est-à-dire la valeur de la réclamation potentielle) peut être calculée comme suit :

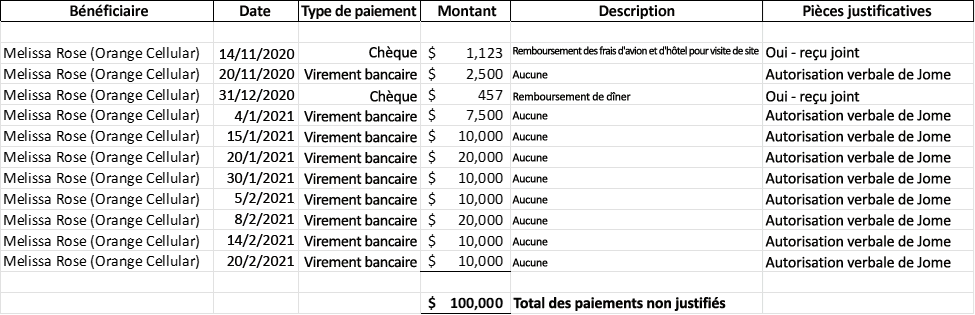

Le comptable judiciaire a analysé tous les paiements versés à Melissa Rose comme suit :

D'après les données disponibles, 11 paiements ont été versés à Melissa Rose en 2020 et 2021 - à la fois par chèque et par virement. Deux paiements ont été effectués pour le remboursement des frais de transport aérien, d'hôtel et de repas pour une visite de site au siège social de MManufacturing. Des reçus et justificatifs ont été obtenus dans les dossiers attestant de ces remboursements. Neuf virements ont été effectués au profit de Melissa Rose pour un total de 100 000 dollars. Il n'y avait aucune preuve à l'appui de ces paiements.

Selon le responsable des comptes fournisseurs, ces paiements ont été effectués sur autorisation verbale de Thomas Jome. Chacune de ces dépenses doit être considérée comme suspecte et potentiellement frauduleuse.

Le comptable judiciaire a ensuite analysé les spécifications pertinentes du contrat ainsi que les factures et les paiements effectués à Orange Cellular. Le tableau suivant montre le total des unités vendues par mois (deux millions par mois et 24 millions au total), le total des factures et le prix moyen par unité vendue. Le tableau indique aussi clairement que le tarif unitaire moyen de certains mois est inférieur au taux contractuel de 1,65 dollars par unité.

Lors d'entretiens avec le personnel chargé de la facturation et des comptes débiteurs de la société, le comptable judiciaire a appris que Thomas Jome avait autorisé les écarts par rapport aux taux contractuels.

Le comptable judiciaire a confirmé qu'Orange Cellular a payé les 37,2 millions de dollars facturés. Les pertes totales peuvent donc être calculées comme suit :

La compagnie d'assurance et les conditions de la police d'assurance doivent établir si les 2,4 millions de dollars retenus des contrats sont payables en vertu de la police. Les frais juridiques et de comptabilité (judiciaire) de MManufacturing peuvent également être couverts par la police.

Fraude aux états financiers

En termes simples, la fraude aux états financiers consiste en une falsification intentionnelle des états financiers dans le but de tromper les utilisateurs de ces derniers. Ces fraudes peuvent avoir un impact négatif sur la valeur actionnariale par le biais d'une réduction du prix des actions des sociétés cotées en bourse ou d'amendes et de pénalités imposées par les organismes de régulation et les agences gouvernementales comme la SEC ou le Department of Justice (DOJ, ministère américain de la Justice). Parmi les exemples, citons les actes intentionnels suivants :

La première étape de l'évaluation d'un fait de perte due à la fraude aux états financiers consiste à identifier l'analyse à effectuer. En principe, la perte potentielle est évaluée par l'analyse de l'impact financier sur l'entreprise. Par exemple, si le directeur financier a intentionnellement surévalué les revenus de la société dans le but d'augmenter la taille de la réserve de primes des dirigeants, l'analyse des pertes peut inclure les revenus corrigés et les calculs de la réserve de primes corrigée. Dans un autre exemple, la falsification intentionnelle des états financiers peut ne pas constituer une perte spécifique, mais entraîner des coûts liés au redressement des états financiers par des comptables judiciaires et des cabinets d'avocats indépendants (qui peuvent ou non être couverts par la police d'assurance).

Les documents requis pour effectuer cette analyse varient en fonction de la complexité de la fraude aux états financiers. Les documents suivants sont généralement demandés afin d'analyser ces réclamations :

Des entretiens avec le personnel concerné de l'entreprise peuvent également s'avérer utiles pour obtenir des informations supplémentaires sur la réclamation ou les pertes présumées. Les entretiens sont généralement menés dans l'ordre suivant :

La deuxième étape consiste à effectuer l'analyse appropriée de la fraude aux états financiers, opération rarement simple et qui peut s'avérer particulièrement compliquée. Nous examinons une fraude relativement simple dans la section ci-dessous.

Exemple de fraude aux états financiers

Étude de cas

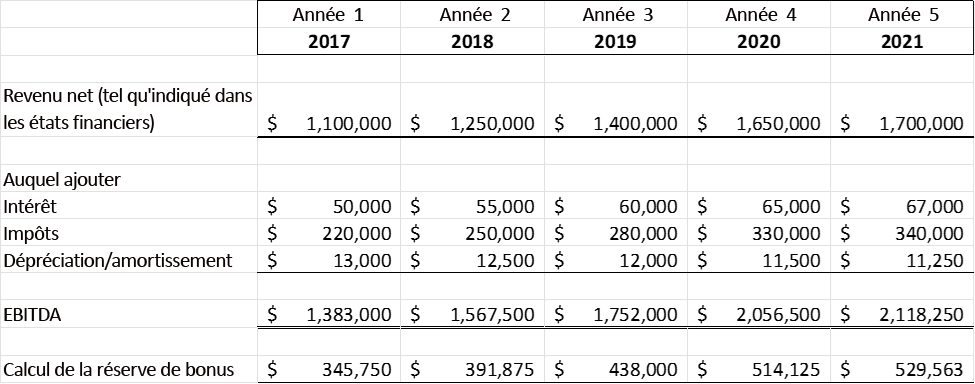

Dee Homes, Inc., une entreprise qui développe des lotissements résidentiels et construit des maisons individuelles, a présenté une réclamation à la compagnie d'assurance XYZ. Dans sa réclamation, Dee Homes a allégué qu'un groupe de trois employés se sont concertés pour surévaluer les revenus de 2020 et 2021 afin d'augmenter les primes versées à la direction. Le montant estimé de la perte est inconnu.

Voici des exemples de documents et d'informations que le comptable judiciaire peut demander à la compagnie d'assurance et à l'entreprise en rapport avec une fraude aux états financiers :

Les étapes suivantes consistent à évaluer et à analyser la documentation et les réclamations connexes. Le comptable judiciaire peut effectuer cette analyse comme suit :

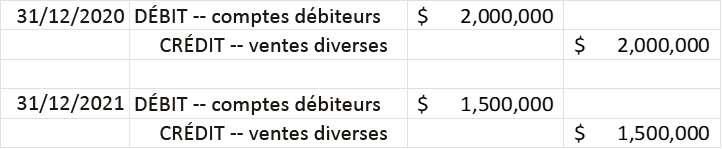

Par conséquent, pour calculer la perte causée par l'employé (c'est-à-dire la valeur de la réclamation potentielle), le comptable judiciaire doit d'abord calculer la réserve de primes des cadres avant l'ajustement pour les entrées ci-dessus, comme suit :

Dans un deuxième temps, le comptable judiciaire a corrigé le BAIIDA pour tenir compte des entrées de journal non étayées en 2020 et 2021 et a recalculé la réserve de primes des cadres. Le tableau suivant indique un trop-perçu potentiel et une réclamation potentielle de 875 000 dollars.

Les réclamations liées aux pertes causées par un employé peuvent être à la fois complexes à mesurer et inclure des domaines où la fraude existe. Les compagnies d'assurance font souvent appel à des comptables judiciaires pour quantifier les pertes causées par un employé. Les personnes dotées d'une expérience significative dans la détection de stratagèmes frauduleux peuvent également détecter des activités qui méritent une analyse et une enquête plus approfondies. Lorsqu'ils sont engagés pour enquêter sur ces questions, les comptables judiciaires doivent savoir comment identifier les divers signes et modèles qui indiquent qu'une fraude s'est produite ou est en cours. Dans ces cas, les comptables judiciaires sont appelés à acquérir une compréhension spécifique du fonctionnement de l'entreprise du demandeur, en particulier de la manière dont les revenus, les dépenses, les profits et les pertes sont historiquement réalisés. Grâce à ces informations et à un aperçu des circonstances de la situation financière de l'assuré, un comptable judiciaire peut identifier les cas de fraude dans une réclamation pour perte causée par un employé.

Nous souhaitons remercier F. Dean Driskell III et Peter S. Davis pour les informations et l'expertise qu'ils ont apportées à cette recherche.

F. Dean Driskell III est vice-président directeur du cabinet des dommages économiques et des évaluations de J.S. Held. Il est spécialisé dans les services de conseil pour les clients impliqués dans divers types de litiges comptables, économiques et commerciaux, ainsi que dans des affaires de fraude et de comptabilité judiciaire. Fort de plus de 30 années d'expérience dans les domaines de la finance, des rapports et de la gestion financière, Dean a été au service de clients dans les secteurs privés et publics. Il a fourni des analyses techniques, de l'assistance en matière de comptabilité/restauration, des services d'évaluation et de soutien aux litiges pour de nombreuses industries et il est intervenu en tant que témoin expert dans des affaires de contentieux.

Dean peut être contacté à l'adresse [e-mail protégé] ou au +1 470 690 7925.

Peter S. Davis, CPA, ABV, CFF, CIRA, CTP, CFE, est directeur général principal chez J.S. Held. Il est spécialisé dans le conseil stratégique. Il a été administrateur judiciaire dans le cadre de questions de réglementation portées par la SEC, la FTC, la Commission Arizona Corporation, l'Arizona State Board of Education ainsi que des prêteurs et des actionnaires. Ses domaines d'expertise comprennent la compréhension et l'interprétation de données financières complexes, la détection et la dissuasion des fraudes et la détermination des dommages. Peter a fourni des témoignages d'experts dans de nombreuses affaires judiciaires fédérales, de faillite et d'État.

Peter peut être contacté à l'adresse [e-mail protégé] ou au +1 602 295 6068.

[1] https://www.sec.gov/news/press-release/2021-174.

[2] AICPA Practice Aid 10-1, Serving as an Expert Witness or Consultant.

[3] ACFE 2022 Global Study on Occupational Fraud and Abuse, Report to the Nations, page 4. Le rapport peut être téléchargé gratuitement à l'adresse https://www.acfe.com/report-to-the-nations/2022/.

[4] Ibid.

Les demandes d'indemnisation en lien avec les pertes d'inventaire sont généralement examinées par les compagnies d'assurances. La compagnie d'assurance fait appel à un comptable judiciaire qui peut quantifier les pertes d'inventaire invisibles. Pertes d'inventaire invisibles

Les demandes d'indemnisations liées aux interruptions d'activité sont généralement analysées de près par les compagnies d'assurance. Leur montant peut osciller entre plusieurs milliers de dollars ou dépasser les 100 millions de dollars. Les compagnies d'assurance se tournent souvent vers des comptables judiciaires internes et externes...

Un guide pour mener des enquêtes de comptabilité judiciaire et numériques, décrivant les étapes critiques, ainsi que les pièges courants et des exemples concrets....